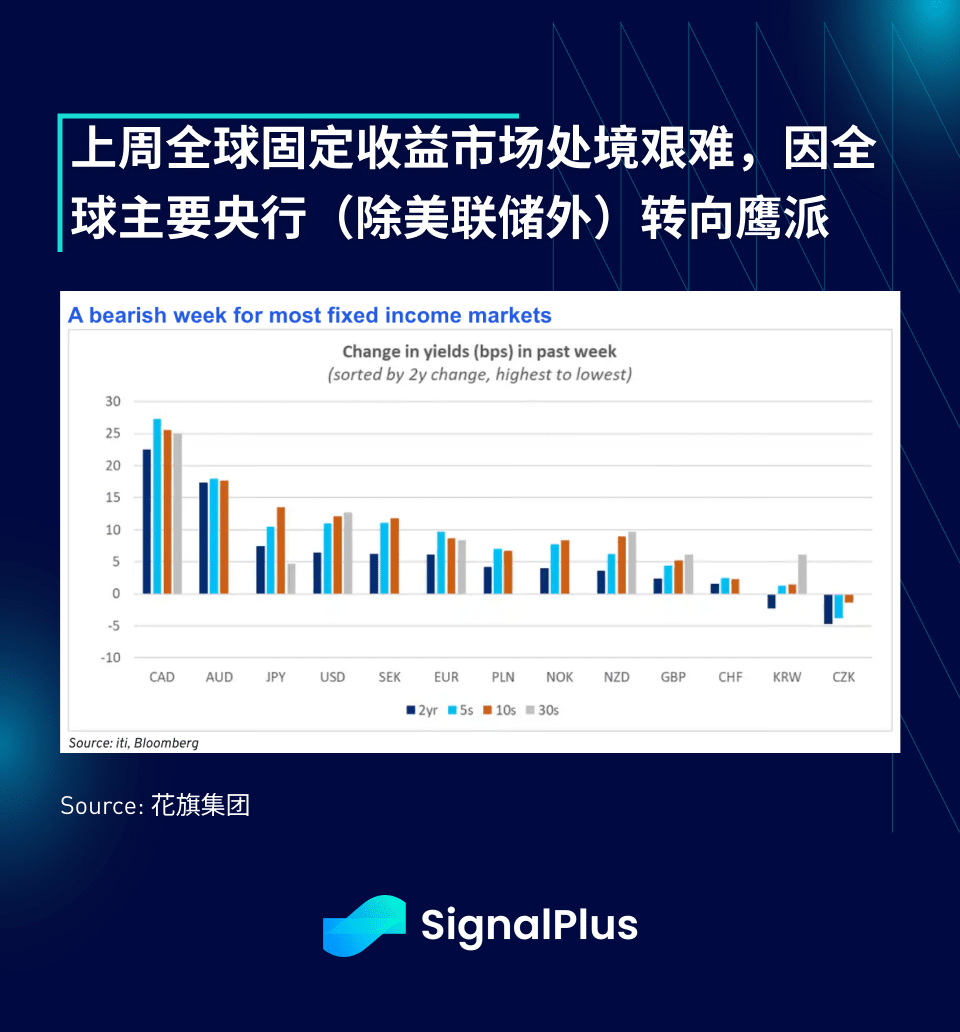

I když minulý týden nálada rizika začala stabilizovat, trh pevných výnosů skupiny G7 čelil těžkému týdnu, protože několik předních ekonomických ukazatelů z neamerických zemí překvapivě vykázalo pozitivní výsledky. Australský CPI vzrostl o 3,8 % meziročně, což překonalo očekávání 3,6 %, což způsobilo nárůst výnosů 5letých státních dluhopisů o 15 základních bodů a australský dolar vzrostl vůči americkému dolaru o 2,5 %. Následoval silný pracovní report z Kanady, který daleko překonal očekávání (nezaměstnanost byla 6,5 %, očekáváno 7,0 %), což vyvolalo nejvýraznější jednorázovou volatilitu 5letých státních dluhopisů Kanady od roku 2022 (+20 základních bodů), a kanadský dolar také vzrostl o 2 %. V Japonsku, ačkoli investice do kapitálu jsou slabé, trh oceňuje pravděpodobnost zvyšování úrokových sazeb japonskou centrální bankou tento měsíc na 90 %, což činí postoj Fedu, který je jestřábí, v G7 nesouladným.

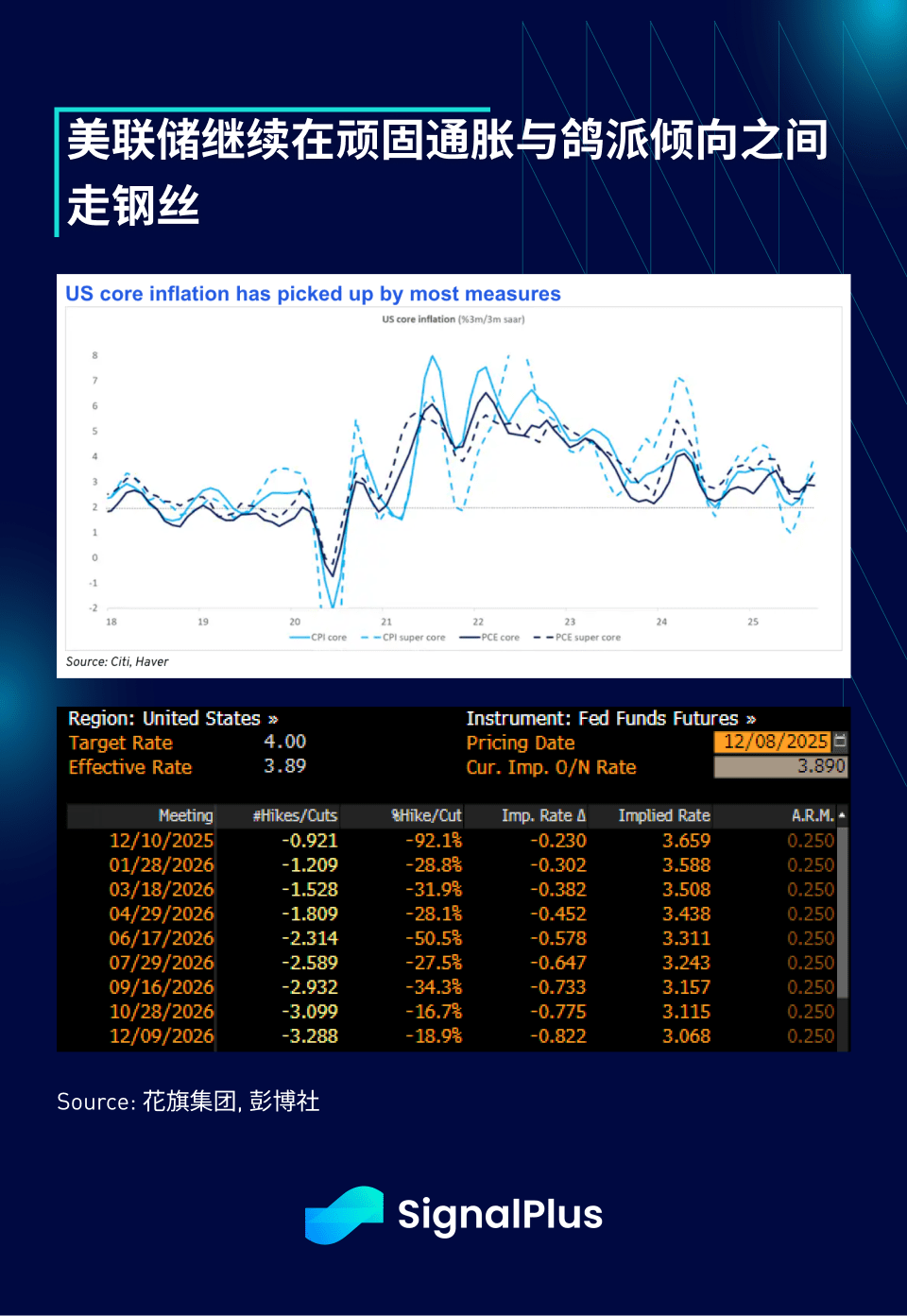

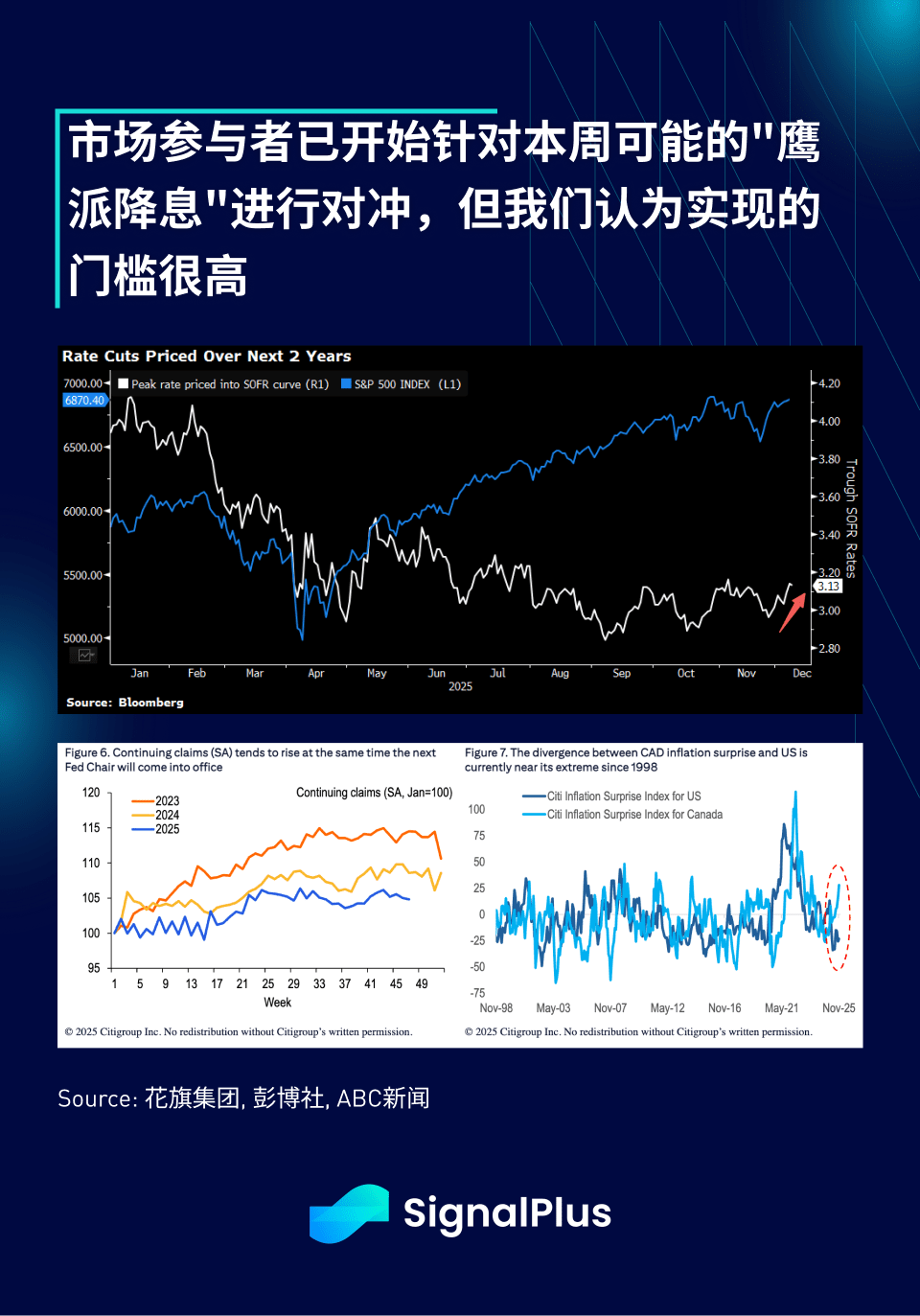

Trh obecně očekává, že Federální výbor pro otevřený trh (FOMC) Fedu tento týden sníží úrokové sazby o 25 základních bodů a očekává, že v průběhu celého roku 2026 ještě sníží úrokové sazby dvakrát. I když je inflace vytrvalá, Fed naznačil, že využije slabého nezaměstnanosti (přibližně 4,5 %) jako důvod pro poslední snížení sazeb tohoto roku. Navíc, vzhledem k tomu, že mezi prosincovým a lednovým zasedáním FOMC budou zveřejněny dva pracovní zprávy, očekáváme, že předseda Powell si ponechá prostor k dalšímu snížení sazeb v lednu nebo březnu, přičemž "bodový graf" pro rok 2026 by mohl být podobný tomu předchozímu.

Jak se očekávalo, postoj Fedu se začíná setkávat s určitým tržním odporem, účastníci trhu začínají cenit možnost "jestřábího snížení úrokových sazeb" podle pokynů od Powella během otázek a odpovědí nebo očekávání, že se může změnit souhrn ekonomických předpovědí (SEP). Aby toho dosáhl, Fed musí vyjádřit své budoucí pokyny velmi jasně, například upravit očekávání snížení úrokových sazeb pro rok 2026 na jednu nebo méně, ale domníváme se, že pravděpodobnost, že k tomu dojde, je nízká.

Na druhou stranu, protože prezident Trump silně naznačil, že Kevin Hassett by mohl být příštím předsedou Fedu, může to být široce očekávaný výsledek trhu, což znamená, že od června příštího roku povede Fed předseda s "uvolněnějším" postojem. Proto se v střednědobém horizontu pravděpodobně udrží názory na 1) oslabení dolaru, 2) zvýšení inflace, 3) zploštění křivky výnosů amerických dluhopisů a 4) růst cen aktiv, pokud nedojde k významným změnám v dosažených makroekonomických podmínkách.

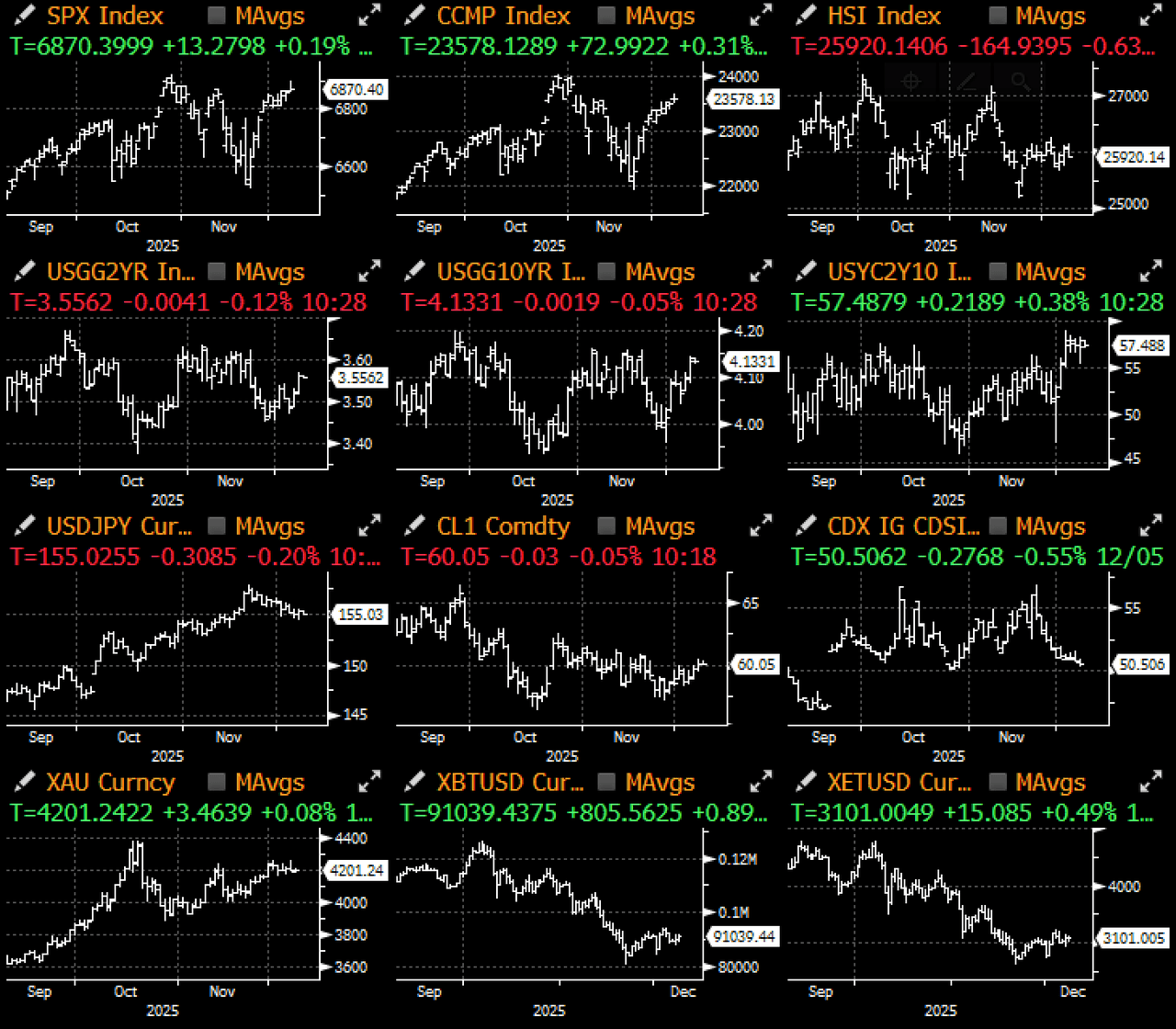

Veškeré tyto faktory mají na trh kryptoměn malý dopad, cena BTC po průměrném týdnu obchodování vzrostla na rozmezí 86–92 tisíc dolarů. Bohužel, základní nálada na trhu se zdá být na zhoršení, protože BlackRockův IBIT zažil nejdelší období od svého vzniku s kontinuálním odlivem kapitálu, během posledních šesti týdnů se kumulativně odliv blížil téměř 2,9 miliardy dolarů.

Z nedávné korelace (nebo nedostatku korelace) BTC lze vidět tuto strukturální změnu nálady. V posledních 8 týdnech byl výkon BTC mnohem slabší než u jiných aktiv s vysokým beta poměrem a rizikovým apetitem. Když k této odpojení dochází, pozornost investorů se zcela přesunula na AI a související akcie, globální retailoví obchodníci se znovu vracejí na trh intradenního obchodování (a predikce), zatímco ceny zlata a stříbra zůstávají blízko historických maxim.

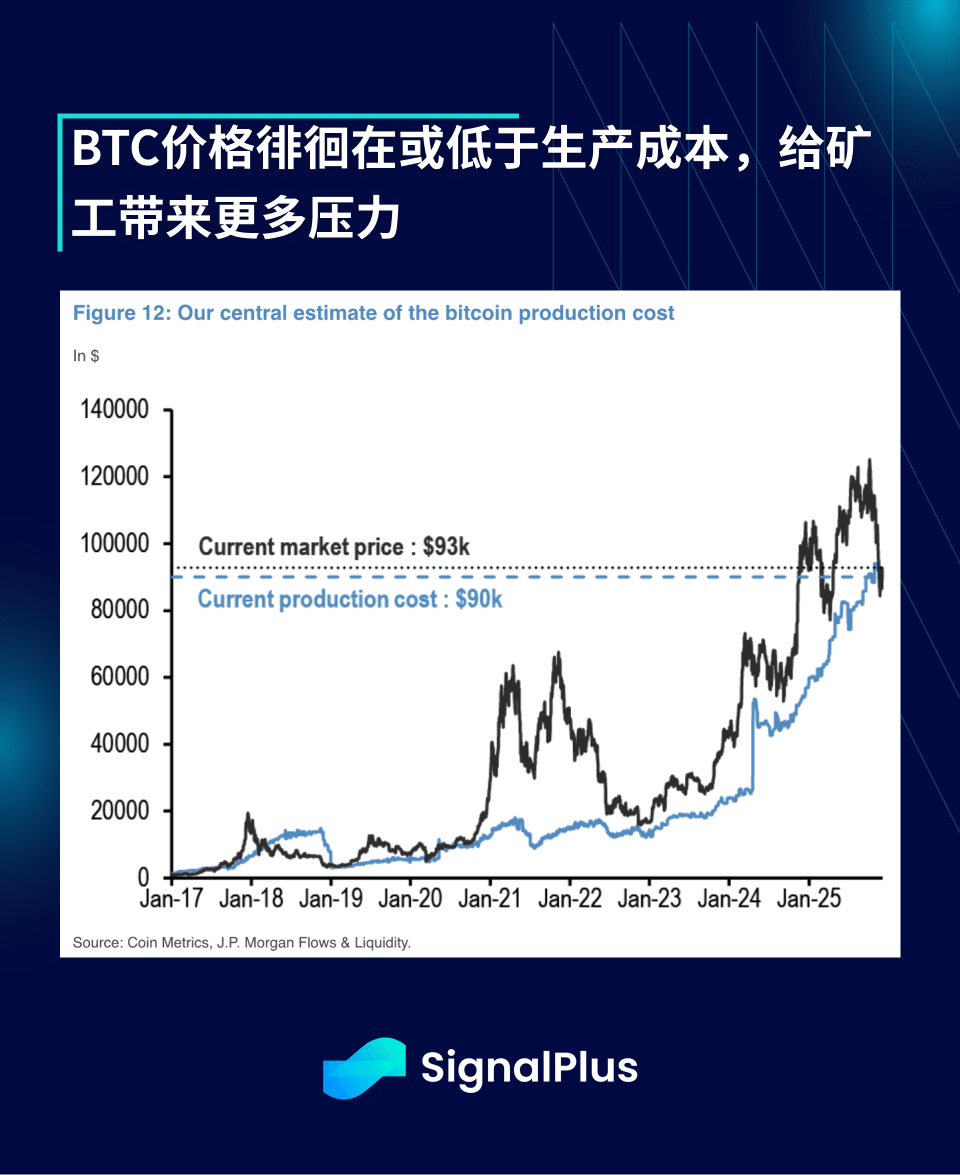

Z pohledu výroby se cena BTC nadále pohybuje pod většinou měřítek výrobních nákladů. Vzhledem k nedávnému přísnějšímu regulačnímu přístupu Číny k činnostem s kryptoměnami a k tomu, že se těžaři přesunuli k AI a omezili čistě těžební činnost, došlo k dramatickému poklesu hashovacího výkonu. Pokud cena dlouhodobě zůstane pod výrobními náklady, přinese to těžařům další tlak a může vést k dalšímu poklesu hashovacího výkonu a obtížnosti těžby, což v střednědobém horizontu povede k negativnímu cyklu poklesu ceny BTC.

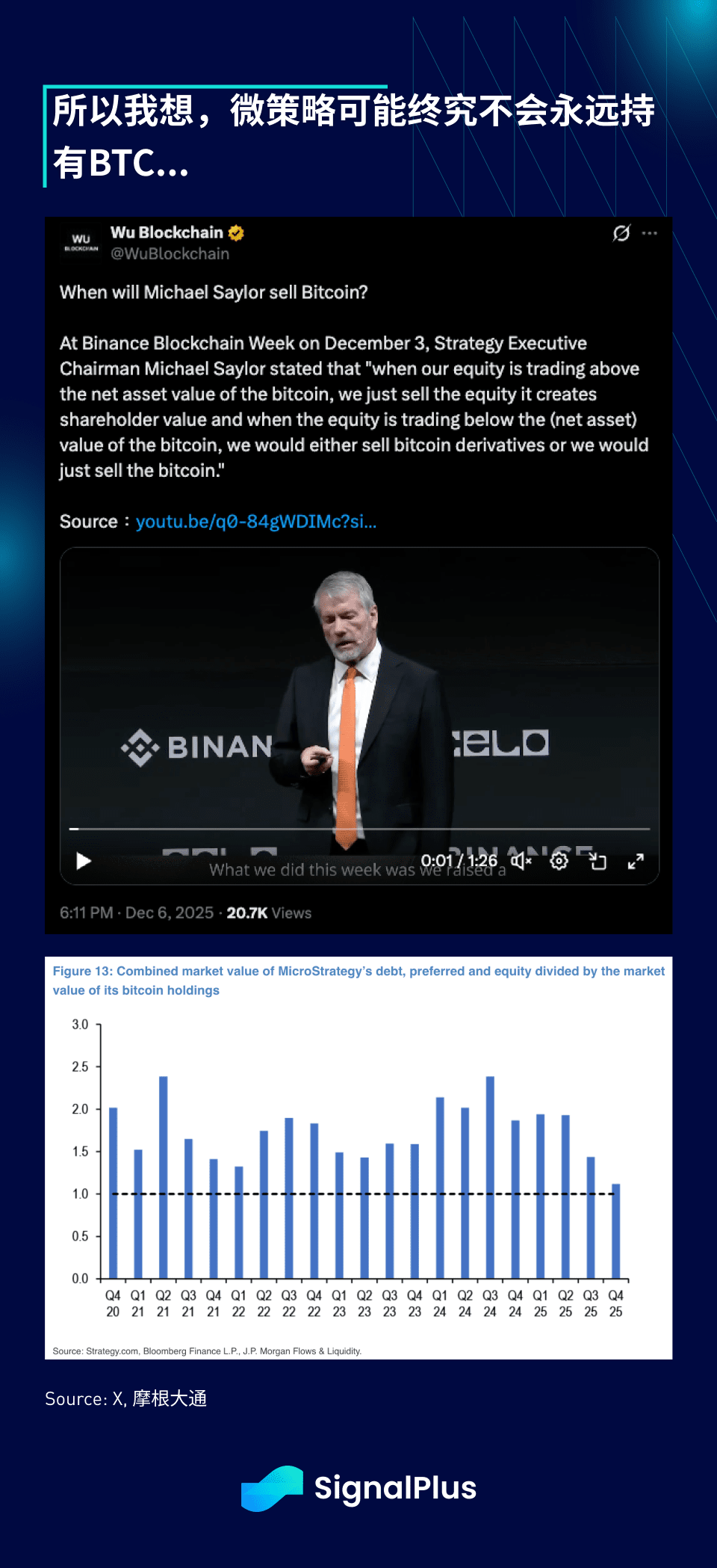

Složitější je, že propad globálních DATů vyvolal v trhu široké obavy z nadbytku nabídky a možné nucené prodeje, když ceny akcií těchto veřejně obchodovaných společností klesnou pod hodnotu BTC, kterou drží. MicroStrategy (MSTR) čelí největšímu tlaku, protože současná celková hodnota jejích dluhů a akcií je ve srovnání s hodnotou BTC, kterou drží, téměř zanedbatelná. Když se ho zeptali, co se stane, pokud tento poměr klesne pod 1, Saylor dal znepokojivou odpověď:

"Když se naše akcie obchodují za cenu vyšší než čistá hodnota aktiv Bitcoinu, prodáváme akcie, což vytváří hodnotu pro akcionáře; a když se cena akcií obchoduje pod (čistou hodnotou aktiv) Bitcoinu, buď prodáme bitcoinové deriváty, nebo přímo prodáme Bitcoin." — Michael Saylor, Binance Blockchain Week, 3. prosince

Doufám, že rezervní fond MicroStrategy (MSTR) ve výši 1,4 miliardy dolarů je schopný ochránit jeho BTC rezervy před nucenou likvidací v dohledné budoucnosti.

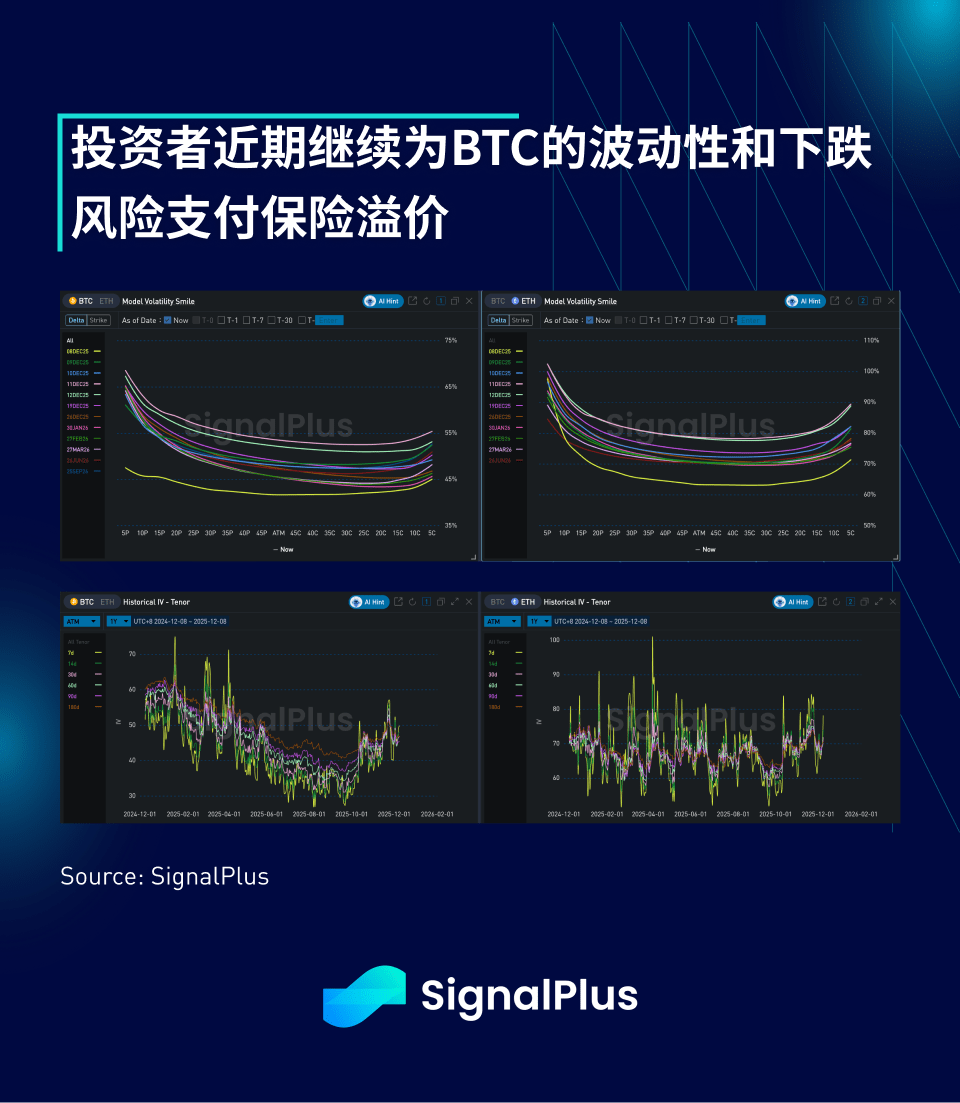

Do budoucna se situace příliš nemění — akciový trh by mohl zůstat silný před koncem roku, zatímco trh pevných výnosů čelí krátkodobému tlaku na úpravy, protože kromě Fedu se globální centrální banky přesouvají k neutrálním/jestrábím postojům, což tlačí trend výnosů vzhůru. Obáváme se, že kryptoměny budou stále v krátkodobém medvědím trhu, dokud se neprokáže opak, což se odráží na trhu volatility, kde obchodníci nadále platí prémiové ceny na ochranu proti poklesu cen. K obratu krátkodobého trendu by mohlo být potřeba velmi jestřábí snížení sazeb (nebo neočekávané rozhodnutí indexu S&P 500 zahrnout BTC), a proto očekáváme, že s příchodem nového roku zájem a nálada na trhu zůstanou nízké a budou pomalu klesat.

Přeji vám hodně štěstí v obchodování.