Výzkum Go2Mars

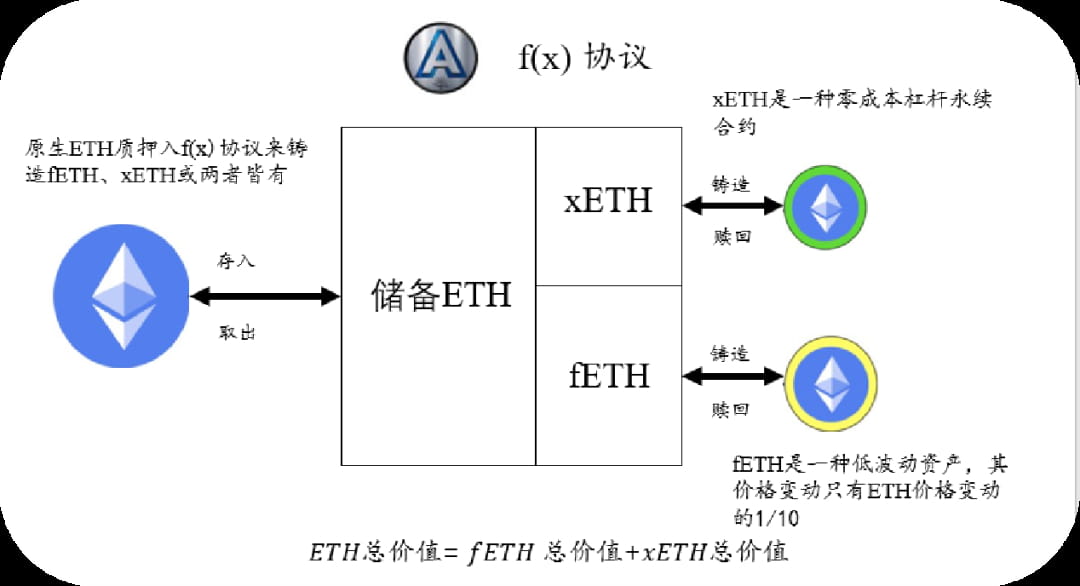

Jako nejnovější dílo AladdinDAO rozkládá protokol f(x) ETH na dva nové odvozené tokeny: fETH a xETH. fETH je nízko-beta téměř stabilní měna, která má malé cenové výkyvy a nespoléhá na riziko centralizace, což může efektivně uspokojit potřeby decentralizovaných financí (DeFi).

xETH je dlouhodobý kontrakt na ETH s pákovým efektem ve vysoké beta verzi, který může poskytnout výkonný decentralizovaný nástroj pro obchodování v řetězci. Oba tokeny jsou vydávány a vypláceny výhradně na základě ETH jako kolaterálu, čímž je zachována decentralizovaná a nativní povaha Etherea.

Jednoduše řečeno, protokol f(x) umožňuje uživatelům používat ETH ke generování fETH a xETH a poté pomocí těchto dvou tokenů využívat různé stupně cenových změn ETH. Cena fETH bude následovat pouze 10 % změny ceny ETH, což znamená, že má koeficient beta 0,1. Cena xETH bude odrážet cenové změny ETH, které nejsou reflektovány fETH, což znamená, že má koeficient beta větší než 1. Tímto způsobem je fETH ekvivalentem pohyblivé stabilní měny a xETH je ekvivalentem dlouhodobého investičního nástroje s pákovým efektem.

AladdinDAO

AladdinDAO je DAO složený z odborníků na DeFi, jehož cílem je oddělit vysoce kvalitní projekty DeFi a poskytnout členům komunity investiční příležitosti s vysokým výnosem. V Curve War, bitvě o hlasovací práva CRV, spustil AladdinDAO dva nové nástroje: Concentrator a Clever, které uživatelům pomohou získat větší zisky a vliv.

Prostřednictvím těchto dvou nástrojů poskytuje AladdinDAO uživatelům nejen možnost snadno získat vysoké výnosy, ale také poskytuje řešení pro DAO pro správu pokladních fondů bez nutnosti procesů s více podpisy. Zároveň tyto dva nástroje také vylepšují hlas Convexu ve válce Curve War, čímž ovlivňují směr vývoje ekosystému Curve.

Od krize USDC hlavní členové AladdinDAO znovu prozkoumali nedostatky stablecoinů na současném trhu a navrhli nové řešení, kterým je protokol f(x).

Stablecoin

Než probereme protokol f(x), podívejme se nejprve na definici stablecoinu:

Stabilní coin je digitální měna, jejíž hodnota je navázána na jinou měnu, komoditu nebo finanční nástroj, aby se snížila volatilita cen ve srovnání s jinými volatilnějšími kryptoměnami, jako je bitcoin.

Primární úlohou stablecoinů je sloužit jako uchovatel hodnoty a prostředek směny, zajišťující likviditu a stabilitu na trhu s kryptoměnami. Většina stablecoinů je ukotvena na americký dolar nebo jiné fiat měny, což usnadňuje interakci a výměnu s tradičním finančním systémem. Nicméně z krypto-nativní perspektivy, pokud se kryptosvět bude nadále vyvíjet a růst, budou stablecoiny relativně nafouknuté, protože nebudou schopny zachytit nárůst hodnoty kryptoměn oproti fiat měnám. V důsledku toho mohou stablecoiny ztratit svou přitažlivost a konkurenceschopnost a více lidí bude hledat aktivum, které může sledovat vývoj kryptotrhu.

V současnosti existují tři hlavní kategorie stablecoinů: podpora legální měny, částečné algoritmické stablecoiny a algoritmické stablecoiny CDP.

Čistě algoritmické (nezajištěné nebo nedostatečně zajištěné) stablecoiny, jako je Terra's UST, jsou nejzjevnějším typem rizika, protože je obtížné zaručit bezpečnost a spolehlivost a nejsou vhodné jako dlouhodobé opce. Poté rozdělil existující stablecoiny do tří širokých kategorií:

1. Stabilní coiny podporované legální měnou (jako je USDC, USDT), spoléhají na instituce třetích stran, že udržují legální měnové rezervy, ale také čelí riziku centralizace.

2. Algoritmické, ale částečně nebo plně nekryté stablecoiny (jako DAI, FRAX), které jsou rovněž ovlivněny centralizačními riziky nekrytých stablecoinů.

3. Plně decentralizované stabilní coiny CDP algoritmu (jako je LUSD), které přijímají pouze decentralizovaný kolaterál, ale stále je třeba je zlepšit z hlediska škálovatelnosti a kapitálové efektivity.

Cílem dohody je proto vytvořit stabilní aktiva, která mohou zlepšit kapitálovou efektivitu a škálovatelnost při zachování nízké volatility, a tak zavést dvě aktiva, fETH a xETH. V tradičních financích je beta měřítkem volatility daného cenného papíru nebo portfolia. V porovnání s trhem. Protože jmenovatelem těchto opatření je fiat, hotovost by měla β = 0 a portfolio s β = 1 by dokonale odráželo tržní výnosy (jako je S&P 500 ETF). Portfolio, které se pohybuje stejným směrem, ale menší vzhledem k trhu, má β < 1, zatímco portfolio, které se pohybuje stejným směrem než trh, má β > 1.

V protokolu f(x) je cena ETH definována jako trh a beta je mírou volatility dané kryptoměny vzhledem k ETH. Samotné ETH má beta 1, zatímco dokonalý stablecoin má beta 0. Aktivum X má cílovou beta 0,5, což znamená, že odráží pouze 50 % změn ceny ETH.

Jak protokol funguje

Udržujte f(x) invariantní úpravou NAV (Čistá hodnota aktiv) fETH a xETH, to znamená:

Protokol pak vypočítá novou NAV xETH na základě f(x) invariantu:

Tímto způsobem může xETH zachytit všechny změny cen ETH blokované fETH, čímž poskytuje pákové výnosy.

Frakční ETH – aktivum s nízkou volatilitou / „plovoucí“ stabilní coin

Na začátku protokolu byla cena fETH stanovena na 1 dolar. Protokol řídí volatilitu fETH úpravou jeho NAV tak, aby odrážel pouze 10 % změn ceny ETH (tj. β_f = 0,1). Když se cena ETH změní, NAV fETH se aktualizuje podle následujícího vzorce:

kde rETH je návratnost ETH mezi časem ta t-1.

Výhody stablecoinů se odrážejí především v nízkých cenových výkyvech, nízkém inherentním riziku a hluboké likviditě. fETH je aktivum s nízkou volatilitou a jeho β=0,1 znamená, že jeho cenové změny představují pouze jednu desetinu cenových změn ETH. Tímto způsobem se fETH může vyhnout riziku centralizace a zároveň zachytit růst nebo pokles části trhu ETH.

Ve srovnání s tradičními stablecoiny je vydávání fETH založeno na poptávce trhu spíše než na poptávce CDP a je omezeno pouze nabídkou xETH (xETH je token, který dokáže absorbovat fluktuace fETH a poskytovat pákové výnosy), takže má vyšší vysokou škálovatelnost a kapitálová efektivnost. fETH lze považovat za způsob ukotvení k ETH, ale neudržuje pevný nebo téměř fixní poměr jako tradiční metody ukotvení, ale upravuje se podle β = 0,1.

Celkově fETH jako uchovatel hodnoty a prostředek směny poskytuje likviditu a stabilitu na trhu s kryptoměnami a zároveň si zachovává určitý potenciál růstu trhu.

Pákový ETH

Pákový ETH, také známý jako xETH, je decentralizovaný, složitelný, dlouhý futures kontrakt ETH s pákovým efektem s nízkým rizikem likvidace a nulovými náklady na financování (v extrémních případech mohou mincovníci xETH dokonce vydělávat poplatky), navržený jako doprovodné aktivum k fETH. Držitelé xETH společně nesou většinu výkyvů v nabídce fETH a obchodníci mohou libovolně měnit pozice pomocí modulu ražby a zpětného odkupu f(x) nebo připraveného on-chain AMM fondu likvidity.

fETH lze razit a vyplácet na základě okamžité poptávky, pokud je dostatek xETH nabídky k absorbování volatility fETH. Pákový efekt xETH je variabilní, takže relativně malé množství xETH může podporovat velké množství fETH.

Využijte vícenásobný výpočet pro xETH

Určeno podle následujícího vzorce:

Pokud je částka ražby fETH 0, pak se v tuto chvíli $$\lambda_f=0, L_x=1$$, xETH stává věčným kontraktem, který je dlouhý ETH.

Skutečná efektivní páka tokenů xETH se v průběhu času mění, jak jsou relativní zásoby xETH a fETH raženy a vypláceny. Čím vyšší je nabídka xETH vzhledem k fETH, tím nižší je efektivní pákový efekt xETH, protože nadměrná volatilita fETH je rozložena mezi více tokenů. Naopak větší zásoba fETH koncentruje volatilitu na méně xETH tokenů, což má za následek vyšší efektivní páku.

stabilita systému

Protože se xETH používá jako zajištění proti fETH, čím více xETH je, tím stabilnější bude systém. Pokud považujeme celkové rezervy ETH za kolaterál CDP a celková zásoba fETH představuje vypůjčené množství, pak můžeme použít Colletral Ratio podobný systému CDP ke sledování zdravotních faktorů systému pro protokol f(x). lze definovat CR je následující

Ať už se jedná o ražbu fETH nebo xETH, nebo úpravu čisté hodnoty aktiv dvou tokenů, ovlivní to hodnotu CR Pokud systémová CR klesne na 100 %, znamená to, že hodnota xETH je v tuto chvíli nulová. hodnota β fETH je 1, což znamená, že bude plně vystaven cenovým výkyvům ETH a již nebude existovat jako aktivum s nízkou volatilitou. Proto společnost f(x) navrhla čtyřúrovňový modul řízení rizik řízení.

Kontrola rizik

Systém řízení rizik společnosti f(x) je čtyřúrovňový modul, který se používá k přijímání odpovídajících opatření k udržení nízké volatility fETH a kladné hodnoty čistých aktiv xETH, když je poměr zajištění (CR) systému snížen na určitou hodnotu. tím zlepšení CR. Tato opatření zahrnují:

Stabilní režim: Když je CR nižší než 130 %, ražba fETH je zakázána, výkupní poplatek fETH je zrušen, výkupní poplatek xETH se zvyšuje a minci xETH dostávají další odměny.

Režim uživatelského vyvažování: Když je CR nižší než 120 %, uživatelé jsou vyzváni, aby zvýšili hypoteční sazbu systému splacením fETH a vykupitelům jsou poskytnuty další odměny.

Režim vyvážení protokolu: Když je CR nižší než 114 %, protokol automaticky použije ETH v rezervě k nákupu a zničení fETH na trhu ke zvýšení hypoteční sazby systému.

Vysoká kapitalizace: V nejextrémnějším případě mají protokoly schopnost velké kapitalizace vydáním tokenů řízení ke zvýšení ETH, a to buď ražením xETH nebo nákupem a vyplacením fETH.

příjem

Výnosy protokolu f(x) se dosahují účtováním poplatků za ražbu a zpětný odkup fETH a xETH. Tyto poplatky jsou provozním parametrem a budou stanoveny při spuštění. Kromě toho, když je aktivován modul řízení rizik, držitelé fETH budou muset také zaplatit poplatky za stabilitu, které budou distribuovány dalším uživatelům, kteří pomáhají vyvážit systém nebo samotný protokol.

β - klíčový parametr, který reguluje volatilitu

Abychom lépe porozuměli dopadu beta verze na aktiva, budeme analyzovat a vyhodnocovat změnu beta z 0 na 1 ze tří různých pohledů: uchovatel hodnoty, prostředek směny a krypto-nativní. Tyto tři pohledy pokrývají hlavní funkce a charakteristiky aktiv, jakož i jejich postavení a roli na trhu s kryptoměnami.

uchovatel hodnoty

Z hlediska uchovatele hodnoty, jak se β pohybuje od 0 do 1, hodnotová stabilita aktiv postupně klesá, protože jsou stále více ovlivňována výkyvy trhu. Stablecoiny (β = 0) si mohou udržet stejnou kupní sílu jako fiat měny, zatímco ETH (β = 1) se bude zvyšovat nebo snižovat, jak trh stoupá a klesá. fETH (β = 0,1) se nachází někde mezi, zachovává část růstového potenciálu trhu a zároveň omezuje volatilitu.

prostředek směny

Z pohledu média směny, jak se beta pohybuje od 0 do 1, aktiva se postupně stávají likvidnějšími a škálovatelnějšími, jak se více přizpůsobují potřebám a charakteristikám trhu s kryptoměnami. Stablecoiny (β = 0) lze snadno vyměnit za fiat měny, ale existují také rizika centralizace a problémy s důvěrou. ETH (β = 1) je plně decentralizované aktivum nativní Ethereum, ale také trpí vysokou volatilitou a cenovou nejistotou. fETH (β = 0,1) spadá někde mezi, vyhýbá se rizikům centralizace při zachování nízké volatility a vysoké likvidity.

Krypto nativní

Z krypto-nativní perspektivy, jak se beta mění z 0 na 1, aktiva se stávají stále více decentralizovanější a inovativnější, protože stále více ztělesňují ducha a hodnotu kryptoměn. Stablecoiny (β = 0) jsou aktiva ukotvená ve fiat měnách a spoléhají na podporu a dohled tradičních finančních systémů a institucí. ETH (β = 1) je nativním aktivem sítě Ethereum, lídrem a inovátorem v oblasti kryptoměn. fETH (β = 0,1) je nové aktivum vytvořené na základě protokolu f(x) Jedná se o nízko volatilní, decentralizované, škálovatelné aktivum nativní Ethereum, které je spárováno s xETH, což je vysoce volatilní, pákový. token věčné smlouvy.

Předpoklady za extrémních tržních podmínek

Pojďme prozkoumat, jak si fETH vede za extrémních tržních podmínek, a porovnat jej s centralizovaným stablecoinem USDT. Pokud hledáte krátkodobý zajišťovací nástroj a doufáte, že udržíte nízkou volatilitu, pak může být USDT vhodnější, protože dokáže udržovat pevný směnný poměr s legální měnou. Pokud se však hledá dlouhodobý uchovatel hodnoty, může být vhodnější fETH. Vztah mezi fETH a ETH je relativně stabilní a může sledovat růst trhu s kryptoměnami, aniž by byl ovlivněn devalvací legálních měn. Důležité je, že fETH má určitý stupeň odolnosti, a i když ceny ETH divoce kolísají, dokáže udržet nízkou volatilitu prostřednictvím modulu řízení rizik, aby dosáhl svého cíle β=0,1.

Pro ilustraci na praktickém příkladu: Předpokládejme, že současná cena ETH je 2 000 USD a cena fETH je 1 USD (to znamená, že NAV fETH se rovná 1 USD). Pokud cena ETH klesne na 900 USD, cena fETH klesne asi o 10 % na 0,9 USD. Navzdory své depreciaci vůči fiat měnám si fETH stále udržuje nízkou volatilitu. Pokud se očekává, že se ETH v dlouhodobém horizontu odrazí, nebo pokud budou fiat měny nadále znehodnocovat, pak fETH může sloužit jako mírně deflační měna k ukládání hodnoty. Naproti tomu, ačkoli USDT může udržovat pevný směnný poměr s legální měnou, nemůže odolat riziku devalvace legální měny a existují rizika centralizace, jako jsou bankovní krize nebo regulační zásahy. Proto mají fETH a USDT každý své výhody a nevýhody a musíte si vybrat na základě svých vlastních potřeb a očekávání.

Shrnout

Obecně platí, že pozice obsazené fETH a xETH v ekosystému Ethereum a jejich budoucí vývojové trendy neexistují izolovaně, ale budou úzce ovlivněny poptávkou na trhu a chováním obchodníků. Poptávka na trhu je určena kombinací faktorů, jako je cenový trend Etherea, stav celkového trhu s kryptoměnami atd. Chování obchodníků je určeno mnoha faktory, jako jsou jejich očekávání ohledně tržních trendů, tolerance rizika a jejich pochopení a důraz na hodnotu decentralizace a komposability. Tyto faktory se prolínají a společně utvářejí role a vyhlídky rozvoje fETH a xETH v ekosystému Ethereum. Proto předpovídání a pochopení vývojových trendů fETH a xETH vyžaduje hloubkové prozkoumání změn v tržní poptávce a chování obchodníků a pochopení toho, jak se vzájemně ovlivňují, aby společně ovlivnily stav a směr vývoje těchto dvou aktiv v ekosystému Ethereum.