Výzkum Go2Mars

Likvidita je základním kamenem financí Ať už jde o akciový trh, nemovitosti nebo Defi, likvidita je jedním z klíčových ukazatelů pro testování kvality jejich trhu. Na trhu Defi probíhá hra mezi likviditou a férovostí od začátku do konce.

Je to jen to, že dnešek je jiný než v minulosti, finanční nástroje, které můžeme používat, jsou rozmanitější a herní mechanismy jsou flexibilnější.

Proto tento článek vezme tradiční decentralizovanou burzu (DEX) jako výchozí bod a burzu Chronos jako cíl výzkumu a podrobně rozebere, jak Chronos používá model ve(3,3) k účasti na této hře efektivity a spravedlnosti. .

Tradiční DEX: první pokus o optimalizaci likvidity

Jak dobře zacházet s likviditou a férovostí trhu Defi První várka decentralizovaných burz se již v prvních letech pokusila prozkoumat Uniswap, přední burzu DEX na současném trhu Defi.

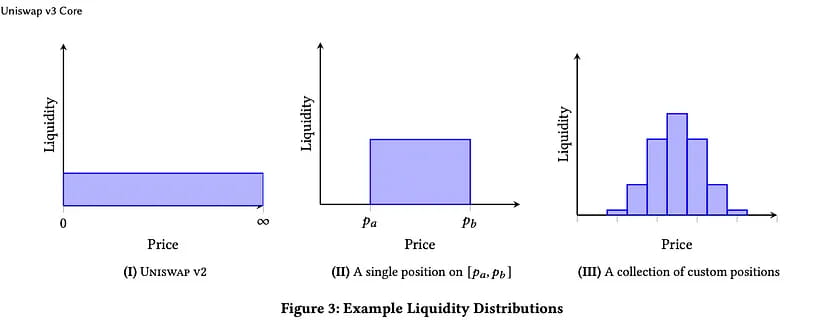

V Uniswap V2 poolu je likvidita rovnoměrně rozdělena podél invariantní křivky xy=k. K většině obchodních aktivit však dochází v určitém okamžiku v určitém rozmezí, což vede k nevyužité likviditě v jiných částech křivky xy=k.

Aby se maximalizovala hodnota prostoru tržní likvidity, Uniswap V3 soustřeďuje likviditu do aktivnějšího rozsahu v konkrétních objemech obchodů. Ačkoli tento mechanismus může zlepšit kapitálovou efektivitu a umožnit poskytovatelům likvidity (LP) získat vyšší výnosy z likvidity.

Vztah mezi efektivitou a férovostí však nelze tak snadno vyřešit Vyšší likvidita představuje větší ztrátu užitku tokenu.

Centralizovaný model likvidity Uniswap V3 vyžaduje, aby LP aktivně řídili své pozice, protože musí upravovat cenová rozpětí, aby optimalizovali výnosy. Vzhledem k velkým výkyvům ceny nových coinů musí LP často upravovat cenové rozpětí. To bude generovat obrovská kapitálová rizika, která nejen zvýší náklady na likviditu správy blockchainu, ale také to bude znamenat, že se LP musí pasivně vzdát svých vlastních cenových práv ——

Selhání systému za extrémních tržních podmínek: Model centralizované likvidity nemusí fungovat optimálně během období vysoké volatility trhu, například Uniswap V3 nefungoval správně během krize Luna ve srovnání s verzí V2.

Vysoký vstupní práh: Pro účastníky projektu, kteří vydávají počáteční tokeny, je práh řízení likvidity V3 příliš vysoký pro dlouhodobý fond aktiv zahájený novými projekty.

Zesílení potenciálního rizika ztráty: Koncentrovaná likvidita funguje jako „pákový efekt“ tím, že soustředí prostředky v rámci specifického obchodního rozsahu. To znamená, že potenciální zisky a likvidita v rámci rozsahu jsou zesíleny, ale také potenciální ztráty, když se aktivum obchoduje mimo rozsah.

Model Ve(3,3): finanční setrvačník s vhledem do lidské povahy

Růst likvidity setrvačník založený na čtyřech hlavních obchodních subjektech

Ve srovnání s výše uvedeným modelem veCRV má model ve(3,3) hlubší pochopení spravedlnosti a efektivity. Abychom čtenářům usnadnili porozumění, nejprve si roztřiďme čtyři zúčastněné subjekty v ekonomice DEX:

Trader: lze přirovnat k investičnímu obchodníkovi na akciovém trhu. Obchodníci provádějí swapy z tokenu A na token B z fondu likvidity a zároveň musí během procesu swapu platit odpovídající transakční poplatky (manipulační poplatky).

Poskytovatel likvidity (LP): Dá se přirovnat k firemním akcionářům na akciovém trhu. LP obdrží emise tokenů umístěním svých nečinných tokenů do fondu likvidity. Výměnou za emise TOKEN jsou všechny transakční poplatky získané obchodováním zasílány voličům veTOKEN, kteří hlasovali pro tento konkrétní fond likvidity.

Protokol: Projekty vyžadují likviditu, aby uživatelé mohli nakupovat své tokeny. Pro motivaci poskytovatelů likvidity mohou projekty podplatit metr, aby motivovaly voliče veTOKEN, aby hlasovali pro své LP páry. (Příjem č. 2). Protokoly jsou také vysoce motivovány k tomu, aby si pořídily svůj vlastní veTOKEN, aby zaváděly emise jako dlouhodobé řešení svých potřeb likvidity, aby nemuseli věčně udržovat metriky úplatkářství.

voliči veTOKEN: lze přirovnat k regulátorům na akciovém trhu. Voliči řídí emise TOKEN prostřednictvím týdenních hlasování na měřiči. Jsou motivováni k tomu, aby hlasovali pro nejúspornější těžební fond, aby maximalizovali své příjmy, protože dostávají poplatky + úplatky z těžebních fondů, pro které hlasují.

Setrvačník modelu Ve(3,3) lze zhruba rozdělit do tří kroků:

První krok: LP investuje nečinné tokeny, aby zvýšila likviditu trhu. LP vkládá nečinné tokeny (fondy) do fondu likvidity, čímž přináší mazání celému trhu objem obchodování na trhu a zvyšuje se také pracovní zatížení protokolů, které poskytují služby pro burzy na trhu, a aktivní trh také znamená vyšší ceny měn. .

Krok 2: Zvýšení objemu transakcí zvýší příjem voličů veToken. Nárůst počtu transakcí způsobený zvýšenou likviditou znamená současné zvýšení transakčních poplatků v rámci omezeného transakčního „výpočetního výkonu“, takže voliči veToken získají více provizí z transakčních poplatků.

Krok 3: Vysoce kvalitní trhy přitahují více externích investorů a trh dokončí pozitivní cyklus. V dobrém tržním prostředí je přitahováno více externích investorů, kteří se rozhodnou nahradit své nečinné tokeny uzamčenými tokeny a dále je podporována cena tržní měny. Na druhou stranu, protože příjem LP silně souvisí s cenou měny, čím vyšší je cena měny, tím vyšší je příjem LP, takže LP bude mít více nečinných tokenů vložených do fondu likvidity a začíná druhý cyklus.

Druhé posílení likvidity a spravedlnosti: „úplatky“ a „inflace“

V modelu ve(3,3) existují dva důležité mechanismy pravidel, které podporují likviditu a spravedlnost trhu: „úplatky“ a inflace.

Za účelem podpory likvidity trhu, založený na původním setrvačníku, model ve(3,3) přidává také zajímavý mechanismus „úplatku“ – LP může část svých příjmů „uplatit“ voliče veToken, aby mohli voliče vést považovat vlastní těžební pool za nejekonomičtější, a přilákat tak více externích investorů. Toto zjevné „uplácení“ dále podporuje zlepšení celkové likvidity trhu.

Kromě likvidity zavádí model ve(3,3) také inflační mechanismus – čím více tokenů investujete v rané fázi, tím více výhod získáte po inflaci. Inflace je postupný proces přerozdělování vládnutí, který postupem času zvýhodňuje ty, kteří jsou loajálnější ke komunitě a trhu.

V našem případě s použitím modelu Solidly je loajalita reprezentována pokračující akumulací TOKEN a uzamčením veTOKEN. To umožňuje projektům udržovat likviditu řetězce a udržovat setrvačník v rotaci při efektivních nákladech.

Kromě toho jsou výhody inflačního mechanismu:

1. Decentralizovat hlasovací právo a umožnit novým účastníkům (projektům) vstoupit do ekonomiky a získat spravedlivý podíl hlasů prostřednictvím úplatků nebo narůstání veTOKEN.

2. Vytvořte celkovou poptávku po TOKEN stimulováním projektů, aby neustále shromažďovaly více veTOKENů, aby si udržely svůj podíl na emisích.

3. Zajistit, aby voliči veTOKEN striktně využívali své prostředky (hlasy) na nejproduktivnějších těžebních poolech. Pokud tak neučiní, bude to znamenat, že prohráli.

4. Udržujte setrvačník ve(3,3) poskytováním přiměřené kompenzace poskytovatelům likvidity.

Sekundární distribuce po inflaci: mechanismus 100% Rebase Ratio

Ačkoli mechanismus inflace zvyšuje osobní výhody voličů veToken, také oslabuje jejich hlasovací práva. Existence mechanismu 100% Rebase Ratio je dalším inovativním pokusem potlačit takové rozmělnění.

Rebase ratio: tedy míra, do jaké jsou práva na úschovu tokenů zředěna snížením inflace. Matematicky jej lze vypočítat jako poměr celkových vetokenů po stimulační emisi v každém cyklu k podílu celkových vetokenů před emisí. Inflace dosahuje horní hranice 100 %. Stávající práva na skříňky nelze vůbec ředit.

Model si klade za cíl zachovat status vlastnictví držitelů veTOKENů tím, že jim v každé epoše přiděluje další veTOKEN v poměru k počtu vypuštěných tokenů.

Současně ve(3,3) také nastavuje příslušnou horní mez ředění. Cap anti-dilution je navržen tak, aby vyvážil pobídky k včasnému přijetí s dlouhodobým zdravím projektu. Tento model poskytuje 100% anti-dilution, dokud není dosaženo míry zablokování 30 %, poté se poměr rebase snižuje se zvyšující se mírou lock-in.

I když to teoreticky zní lákavě, model 100% rebase ratio má některé negativní vedlejší účinky.

1. Koncentrace hlasovací síly: Postupem času vede tento model k nezdravé koncentraci hlasovací síly mezi prvními uživateli, protože tito uživatelé nadále hromadí tokeny bez ředění.

2. Inhibice nových účastníků: Koncentrace hlasovacích práv stále více ztěžuje novým účastníkům vstup do ekosystému, čímž se snižuje konkurenceschopnost a přístup na trh.

3. Inflační tlak: Přerozdělením inflace od poskytovatelů likvidity k držitelům veTOKEN tento model zavádí zbytečnou inflaci, čímž snižuje hodnotu nákupu a zamykání tokenů.

Čím více veTOKENů máte, tím menší výnos za veTOKEN získáte, takže hodnota nákupu nového vydání TOKENu pro uzamčení a hlasování klesá. Toto je kritická část setrvačníku a může být poškozena přílišným přemístěním.

Vylepšení Chronos: 0 Rebase Ratio vs. maNFT

0 Rebase Ratio

Tým Chronos určil, že model s nulovým znovuzaložením je nejlepším přístupem pro dlouhodobou stabilitu a udržitelnost projektu. Tento model nejen zajišťuje nejpříznivější ekonomické pobídky pro všechny účastníky, ale také přitahuje nové protokoly a snižuje koncentraci nabídky mezi prvními uživateli.

Zároveň si však protokol také uvědomuje, že předčasné zamykání tokenů veCHR s sebou nese určitá rizika, takže aby společnost Chronos odměnila včasné uživatele, aniž by ohrozila dlouhodobou udržitelnost projektu, vyhradila si 5 % počáteční dodávky CHR $ (2,5 milionu tokenů) jako odměna za výsadek pro uživatele, kteří zablokovali více než 1 500 $ CHR na dva roky. Tito uživatelé budou odměněni 20 % své uzamčené pozice v $veCHR NFT.

ma (Upravené podle splatnosti)NFT

Zatímco ve(3,3) urazily dlouhou cestu při získávání tokenové likvidity, jsou méně efektivní při udržování likvidity v dlouhodobém horizontu a LP hledající nejlepší návratnost investic jsou stále poháněny vysokými RPSN.

Jak se RPSN mění z jedné epochy do druhé, poskytovatelé likvidity jednoduše přesunou své prostředky do fondu, který generuje nejvyšší výnosy. Likvidita není „lepkavá“ – nezůstává dlouho na jednom místě – a tyto výkyvy ztěžují protokolům přesně předvídat, jaké budou jejich potřeby likvidity – a jaké pobídky musí poskytnout – aby jim pomohly dosáhnout fotbalová branka.

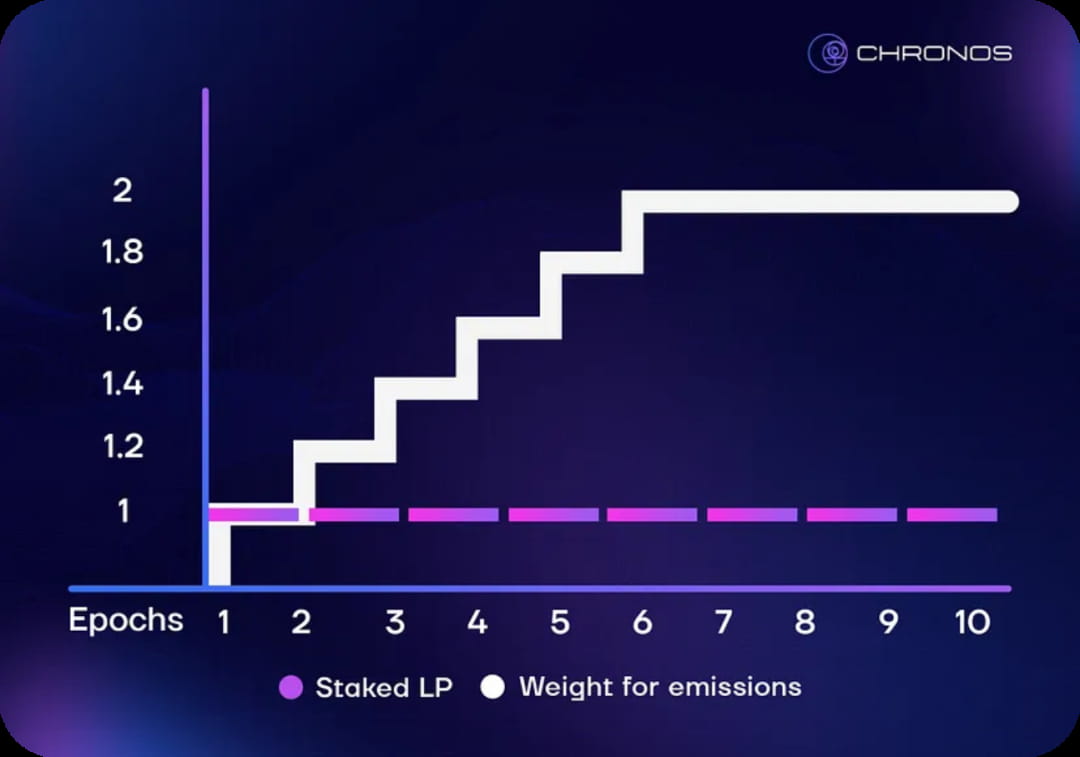

Zajištění likvidity na Chronos funguje stejně jako na jiných ve(3,3) DEXech. Uživatelé vkládají likviditu, aby získali LP tokeny a vsadili tyto tokeny, aby získali odměny $ CHR. Po vsazení svého LP do Reliquary uživatelé obdrží speciální NFT (nazývaný maNFT), který sleduje, kdy a kolik žetonů LP vsadil, a také kolik času uplynulo od doby, kdy LP poskytlo likviditu.

Jak se prodlužuje doba hypotéky LP, násobek pobídek pro LP se zvyšuje v každém cyklu.

Chronos zvolil lineární křivku, aby zajistil, že noví vkladatelé LP stále dostanou svůj spravedlivý podíl na odměnách, které porostou společně s časem stráveným na Chronosu. Maximalizuje se také po dobu 6 týdnů, aby bylo zajištěno, že velmi rané a dlouho držené pozice LP nenaruší rovnováhu fondu vysokými poplatky, zatímco noví účastníci nedostanou nic.

Na trhu, kde lze pozici maNFT prodat ve zralém stavu, bude hodnota této likvidní pozice vyšší než součet jejího podkladového obsahu. Navýšením motivačního multiplikátoru v průběhu času protokol Chronos zavádí likviditu do časové hodnoty, čímž reguluje likviditu v dlouhodobé časové dimenzi.

Nejvyšší forma inovace: setrvačník Chronos

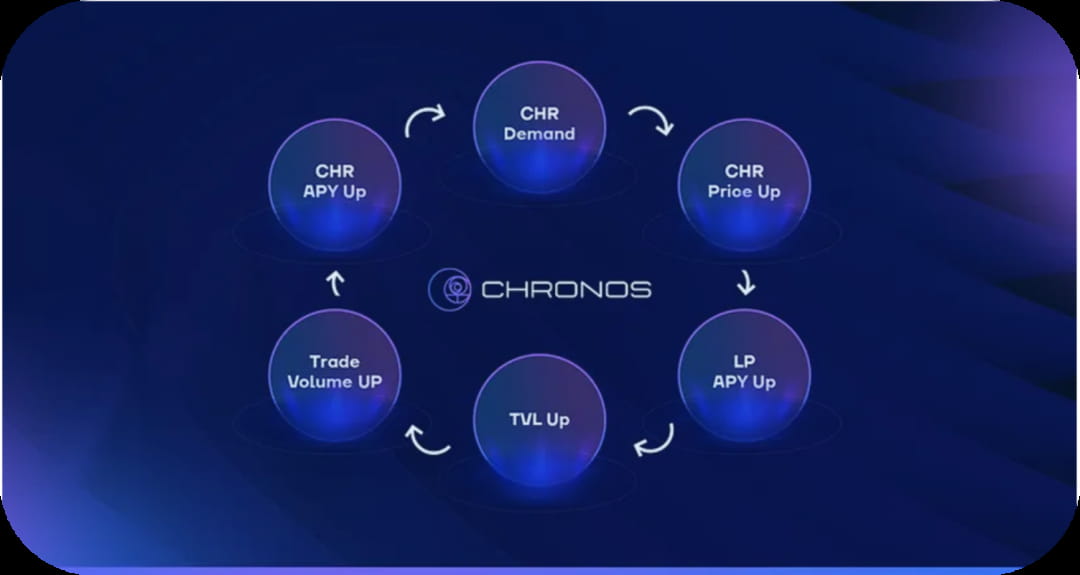

Když ceny CHR klesají, dochází k proticyklickému efektu, který podporuje tento setrvačník, což způsobuje zvýšení APR veCHR. Nižší cena při stejném výnosu má za následek vyšší RPSN, díky čemuž je CHR atraktivnější investicí. Nakonec se kupující chopí této cenové příležitosti, stabilizují ceny CHR a udrží setrvačník v rotaci.

Předchozí projekty ve(3,3) čelily problémům s udržením setrvačníku během kolísání trhu. Když ceny tokenů DEX klesnou, likvidita má tendenci odtékat, protože RPSN klesá. Když DEX tokeny padnou a TVL uteče, je velmi obtížné stabilizovat cenu DEX tokenů a restartovat setrvačník.

Chronos zavádí koncept komanditistů s upravenou splatností, kteří mohou řídit likviditu v časové dimenzi a omezit únik likvidity.

souhrn

Přijetím modelu LP upraveného podle splatnosti umožňuje Chronos poskytovatelům likvidity těžit ze zavedení složky časové hodnoty do jejich pozic LP. Tento model zároveň podporuje protokol tím, že vytváří pevnější a stabilnější uzamčení celkové hodnoty (TVL), čímž lépe podporuje vydávání $CHR.

Protokol bude těžit z pokračující předvídatelné likvidity. Kapitál bude méně pravděpodobně přesouván z jednoho fondu do druhého každé období ve snaze o nejvyšší roční míru návratnosti (APR). Poskytovatelé likvidity nyní musí pečlivěji zvážit své možnosti mezi krátkodobými pobídkami a dlouhodobým ziskovým potenciálem. Kromě toho mohou projekty také zvýšit likviditu vlastněnou protokolem nákupem zralých LP pozic - maNFT přímo ze sekundárního trhu.

Poskytovatelé likvidity budou těžit ze zvyšujících se násobků zisku v průběhu času a možnosti prodávat zralé pozice likvidity za prémii na sekundárním trhu.

Pro držitele $veCHR se jejich výhody z kupování hlasů zvýší. Kvůli vysokým nákladům obětované příležitosti na likviditu LP v krátkodobém horizontu musí strany projektu, které doufají, že získají počáteční likviditu, investovat více peněz do úplatků při hlasování. To dále povzbudí strany projektu, aby směřovaly více pobídek do svých vlastních fondů likvidity, aby přilákaly LP. Navíc, protože TVL je méně volatilní, mohou se těšit na stabilnější tok příjmů z transakčních poplatků.

V protokolu Chronos je pozice poskytovatele likvidity (LP) - maNFT považována za speciální finanční nástroj s podkladovým výnosem a postupně se zvyšující hodnotou v průběhu času. Máme důvod se domnívat, že sekundární úroveň vytvořená na tomto základě bude spin-off přijde brzy. Tyto odvozené protokoly mohou obsahovat různé inovativní funkce, které účastníkům trhu poskytují rozmanitější a bohatší investiční a obchodní možnosti.

V budoucnu se mohou sekundární derivátové smlouvy objevit v různých formách, jako jsou opce, futures, swapové smlouvy atd. Tyto finanční nástroje mají potenciál dále kombinovat a rozdělovat LP pozice, aby vyhovovaly potřebám investorů v oblasti řízení rizik, arbitráže, diverzifikace portfolia atd. Tyto nově se rozvíjející finanční produkty mohou zároveň přilákat více prostředků, aby na trh proudily, a tím zvýšit likviditu trhu a obchodní aktivitu.

Jako výzkumníci a pozorovatelé trhu budeme věnovat velkou pozornost vývoji v oblasti DEFI s cílem držet krok se změnami trhu a novými trendy. Na tomto rychle se rozvíjejícím trhu se zavážeme k hloubkovému výzkumu provozních mechanismů a rizikových charakteristik různých inovativních produktů, abychom čtenářům pomohli lépe porozumět těmto jevům.

Reference:

[1] Případová studie: Proč ve(3,3) potřebuje lepkavou likviditu

[2] The Pillars of Chronos Pt. 3— Pochopení setrvačníku Chronos

[3] The Pillars of Chronos Pt. 2— Představujeme Maturity-Adjusted LPs

[4] Solidly Deep Dive Pt.1: Ekonomika, inflace, změna základů, udržitelnost

[5] Solidly Deep Dive Pt.2: Koncentrovaná likvidita a ve(3,3) vs. Uniswap