Seit mehr als einem Jahrhundert folgte die Wohnimmobilienbranche einem bemerkenswert vorhersehbaren Muster.

Hauspreise verfolgten Inflation, Einkommenswachstum und Bevölkerungswachstum. Zyklen gab es, aber sie waren flach, langsam und selbstkorrigierend. Immobilien waren langweilig – und Langeweile ist das, was einen Markt gesund macht.

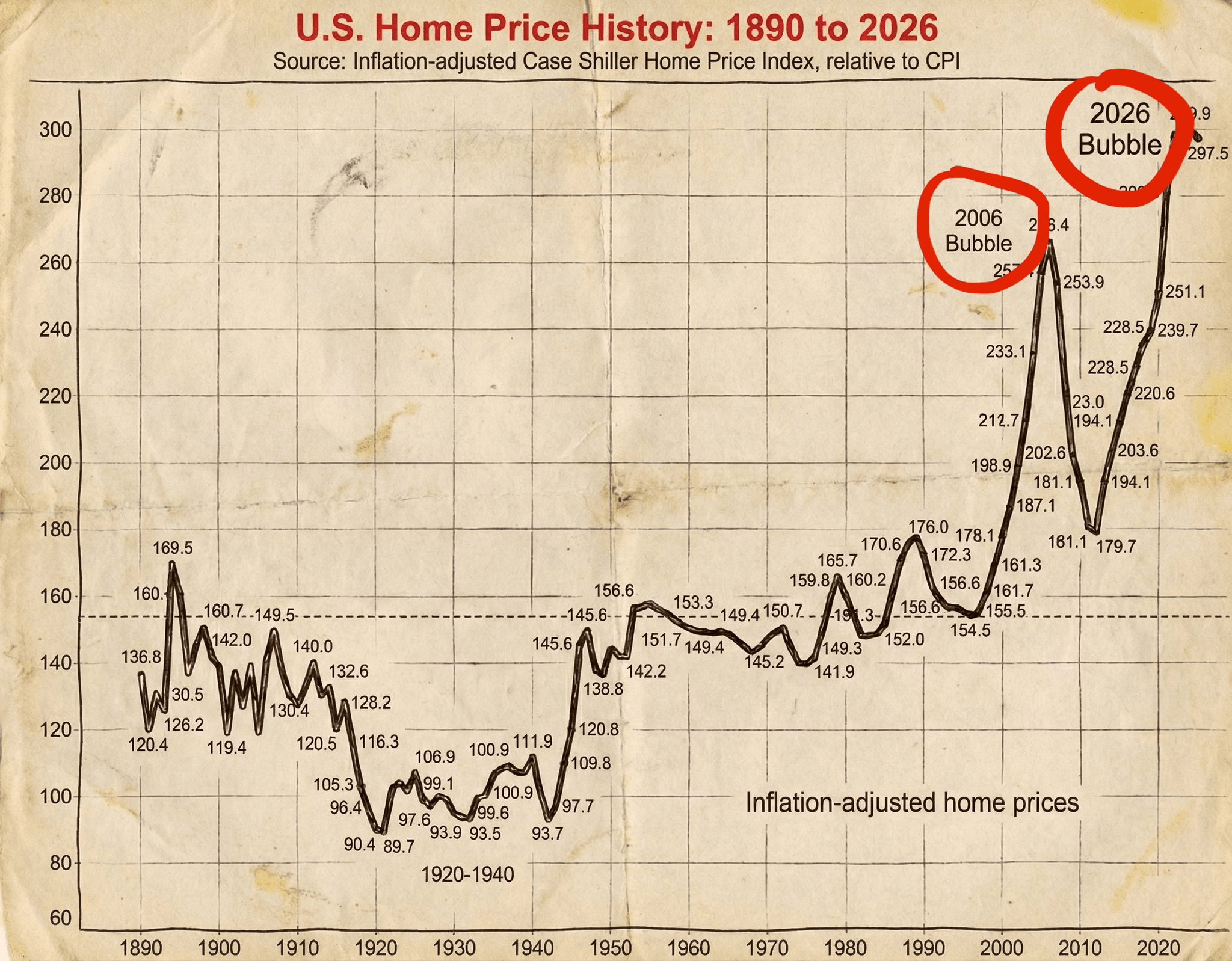

Diese Stabilität endete dauerhaft in den mittleren 2000er Jahren.

📉 Die erste Warnung: 2006

Im Jahr 2006 erreichte der US-Hauspreisindex 266,4, ein Niveau, das sich grundlegend von historischen Bewertungsstandards entfernte.

Was folgte, war kein „Abschwung“ – es war ein beinahe vollständiger Zusammenbruch des globalen Finanzsystems.

Banken scheiterten. Liquidität erstarrte. Regierungen intervenierten.

Dieser Zeitraum wurde später als Blase bezeichnet.

📊 Die Realität, die niemand wahrhaben will

Schnell vorwärts zur heutigen Zeit.

Wir sitzen jetzt knapp unter 300 am selben Index.

Lass das sacken.

Das bedeutet, dass die derzeitige Bewertung die Extremwerte von 2006 übertrifft, trotz:

Langsamere Lohnsteigerung in realen Zahlen

Höhere Verschuldungssättigung

Demografische Gegenwind

Höchste Hypothekenzinssätze seit Jahrzehnten

Dies als „Wertsteigerung“ zu bezeichnen, ist mathematisch betrügerisch.

Das ist keine organische Preisfindung.

Das ist künstliche Preiserhöhung.

🧠 Dies war ein Liquiditätsereignis, kein Immobilienboom

Das, was in den letzten Jahren geschah, war keine nachfragegetriebene Entwicklung – es war eine Liquiditätsfalle.

Günstiges Schuldenmaterial überschwemmte das System.

Zinssätze wurden unterdrückt.

Die Verschuldung wurde normalisiert.

Einzelhändlerfamilien wurden in Bieterkämpfe getrieben, psychologisch unter Druck gesetzt durch Geschichten wie:

„Kauf jetzt, sonst bist du für immer ausgeschlossen“

„Immobilien gehen nie zurück“

Inzwischen verhielten sich institutionelle Kapitalanlagen ganz anders.

Weises Geld verfolgte nicht – es verteilte.

🔍 Die Grundlagen sagen die Wahrheit (das tun sie immer)

Wenn man Emotionen und Medienberichterstattung weglässt, ist die Datenlage brutal klar:

Die Wohnraumbezugsfähigkeit ist auf historischem Tief

Der Abstand zwischen Medianlöhnen und monatlichen Hypothekenraten ist nie größer gewesen

Die Anzahlungserfordernisse steigen, während die Sparraten sinken

Die Transaktionsvolumina sinken – ein klassisches Signal für späte Zyklen

Einfach ausgedrückt:

Das Gebot unter diesem Markt ist verschwunden.

Die Preise werden „aufrechterhalten“ – nicht gestützt.

⚙️ Wie der Vermögensübertragungsmechanismus funktioniert

Dieser Zyklus folgt einem Lehrbuchmuster:

Zinssätze unterdrücken, um Vermögenswerte zu inflationsbedingt steigern

Auslösen von FOMO durch Knappheitsgeschichten

Haushalte in maximale Verschuldung treiben

Liquidität entfernen

Lass die Schwerkraft das Übrige erledigen

Das Ergebnis ist immer dasselbe: Vermögen wandert von überverschuldeten, ungeduldigen Teilnehmern zu flüssigem, geduldigem Kapital.

Das ist kein Verschwörungsmythos.

So klären Finanzsysteme Überschüsse ab.

⛔ Wo wir uns gerade befinden

Wir schweben knapp bei 297,5 – historisch ein terminaler Bereich.

Das Lager wird still wieder aufgebaut

Käuferermüdung ist in den Daten sichtbar

Die Kreditempfindlichkeit steigt

Kurze Exposition erhöht

Das ist kein Bodenbildungsprozess.

Das ist eine Verteilung.

Genau wie 2006 braucht die Grafik keine Prognosen – sie braucht Respekt.

🧲 Die Schwerkraft hat noch nie verloren

Jeder Versuch, die Bewertung zu umgehen, scheitert letztendlich.

Nicht wegen Emotion.

Nicht wegen Schlagzeilen.

Aber weil die Mathematik immer gewinnt.

Dieses System ist nicht darauf ausgelegt, Teilnehmer zu schützen – es ist darauf ausgelegt, Vermögen effizient umzuschichten.

Und im Moment ist die Falle bereits geschlossen.

Letztes Wort

Ist das nachhaltig? Nein.

Kommt eine Korrektur? Ja – unausweichlich.

Ich habe über ein Jahrzehnt Zyklen, Liquiditätsströme und Marktpsychologie studiert.

Große Hochs und Tiefs sind nicht zufällig – sie werden vorher angekündigt.

Wenn mein nächster strategischer Schritt abgeschlossen ist, werde ich ihn öffentlich teilen.

Wenn du jetzt nicht aufpasst, wirst du es später verstehen –

wenn die Nachhersicht schmerzhaft klar wird.

#BTC #bitcoin #BinanceSquareBTC