Das GENIUS-Gesetz sollte Klarheit in die Regulierung von Stablecoins bringen, doch sein Verbot von Zinszahlungen brachte einen tieferen Konflikt ans Licht, wer die Zeitwertkontrolle über digitale Dollar kontrolliert.

Während Banken warnen, dass zinstragende Stablecoins die Einlagen abfließen lassen und die Kreditvergabe schwächen könnten, argumentieren Krypto-Unternehmen, dass die Blockierung von Erträgen die Nutzer faktisch besteuert und die globale Wettbewerbsfähigkeit des US-Dollars verringert.

Da Retail-Stablecoins strengen Beschränkungen unterliegen, haben große Finanzinstitute voran mit tokenisierten Einlagen und Fonds, wodurch ein System entstanden ist, in dem Institutionen onchain Erträge nutzen können, während normale Nutzer dies nicht können.

EIN GESETZ, DAS KLARHEIT VERSPROCHEN HAT, ABER EINEN NEUEN KAMPF GESCHAFFEN HAT

Als die Vereinigten Staaten 2025 das GENIUS-Gesetz verabschiedeten, stellten die Gesetzgeber es als Durchbruch dar. Zum ersten Mal erhielten Zahlungstablecoins einen klaren bundesstaatlichen Rahmen. Das Ziel war einfach. Risiko reduzieren, Nutzer schützen und die Zukunft des digitalen Dollars sichern.

Klarheit brachte jedoch nicht Ruhe.

Innerhalb von Monaten löste das Gesetz einen neuen Konflikt aus. Diesmal ging es nicht um Reserven oder Solvenz. Stattdessen konzentrierte es sich auf ein Thema, das jahrelang verborgen geblieben war. Wer darf Zinsen auf digitale Dollar verdienen?

Unter dem GENIUS-Gesetz müssen Stablecoin-Emittenten volle Reserven in Bargeld oder kurzfristigen US-Staatsanleihen halten. Sie dürfen nicht verleihen. Sie dürfen keinen Kredit schaffen. Noch wichtiger ist, dass sie keine Zinsen an Nutzer zahlen dürfen, die nur auf dem Halten basieren.

Auf den ersten Blick sieht diese Regel harmlos aus. Die Gesetzgeber wollten verhindern, dass Stablecoins Bankeinlagen ersetzen. Doch der Markt hatte sich bereits geändert. Stablecoins waren keine einfachen Zahlungsmittel mehr. Sie waren zur Basislinie der onchain-Dollars geworden.

Als die Zinssätze stiegen, wurde der Zeitwert des Geldes wieder sichtbar. Die Rendite verschwand nicht. Sie wartete einfach auf einen Weg, um die Nutzer zu erreichen.

WIE EIN RECHTLICHES GRAUEN DIE BANKENBRANCHE BEEINFLUSSTE

Das GENIUS-Gesetz schränkt Emittenten ein. Es sagt viel weniger über Distributoren aus. Diese Lücke hat den Markt umgestaltet.

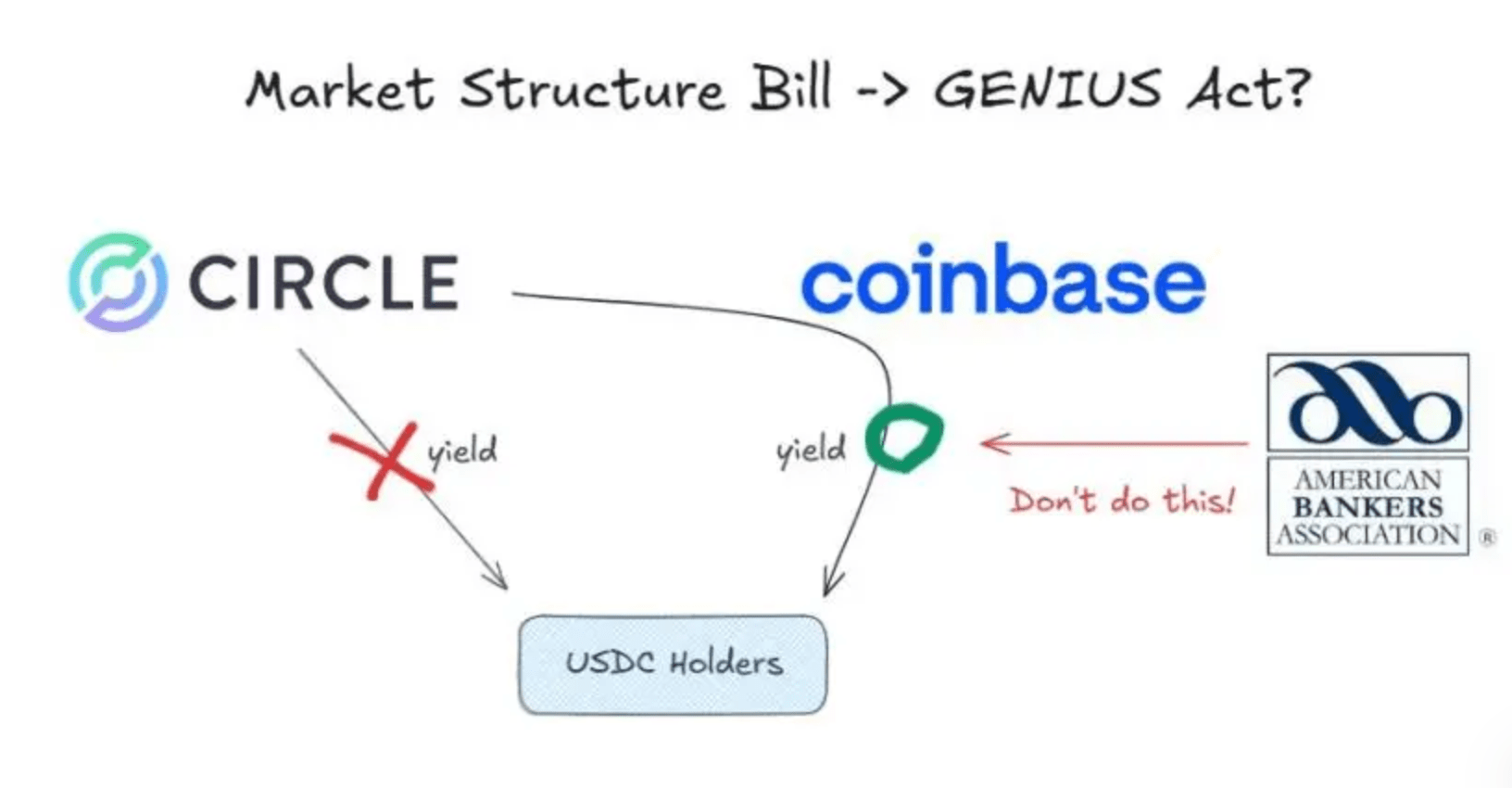

Circle, der Emittent von USDC, folgte dem Regelwerk. Es zahlte keine Zinsen direkt an die Nutzer. Allerdings zirkuliert USDC nicht auf der Ebene des Emittenten. Es zirkuliert auf Plattformen.

Coinbase spielt eine zentrale Rolle in diesem Fluss. Durch Vertriebsvereinbarungen zahlt Circle Coinbase Gebühren, die an die Menge an USDC gebunden sind, die an der Börse gehalten wird. Coinbase verwendet dann einen Teil dieser Einnahmen, um USDC-Belohnungen an Nutzer anzubieten.

Formal sind diese Belohnungen keine Zinsen. Sie sind Plattformanreize. In der Praxis stammen sie aus der Treasury-Rendite.

Diese Struktur beunruhigte die Banken. Aus ihrer Sicht hatten Stablecoins eine Grenze überschritten. Sie zogen Mittel an, ohne die Bankregeln zu befolgen.

Bankengruppen warnten, dass Billionen von Dollar das Einlagensystem verlassen könnten. Während die Zahlen übertrieben waren, war die Sorge real. Banken sind auf kostengünstige Einlagen angewiesen. Seit Jahrzehnten akzeptierten die meisten Nutzer nahezu null Renditen ohne Protest.

Stablecoins haben dieses Verhalten verändert. Sie boten schnelle Abwicklung, globalen Zugang und sichtbare Rendite. Sogar indirekte Rendite reichte aus, um die Erwartungen zu verschieben.

Die Banken argumentierten, das System sei unfair. Stablecoin-Plattformen haben keine Kapitalanforderungen. Sie finanzieren keine lokalen Kredite. Sie zahlen keine Einlagensicherung. Dennoch konkurrieren sie um die gleichen Dollars.

Was Banken vermieden zu beantworten, war einfacher. Warum sollten Nutzer daran gehindert werden, die Rendite zu verdienen, die durch ihre eigenen Mittel geschaffen wurde?

DIE KRYPTODISKUSSION UND DIE IDEE EINER VERSTECKTEN STEUER

Als Reaktion darauf hat die Kryptoindustrie die Debatte umformuliert.

Ein Argument gewann schnell an Fahrt. Die Idee einer Halte-Steuer. Stablecoin-Reserven erwirtschaften Rendite, weil Nutzer Kapital bereitstellen. Wenn das Gesetz diese Rendite daran hindert, die Nutzer zu erreichen, zwingt das System sie, sie vollständig aufzugeben.

Aus dieser Sicht ist das Zinsverbot nicht eine Frage der Sicherheit. Es geht um Kontrolle.

Krypto-Unternehmen erweiterten auch den Blickwinkel. Stablecoins sind nicht nur nationale Werkzeuge. Sie erweitern den Dollar-Einfluss global. Wenn digitale Dollars keine Rendite erwirtschaften können, verlieren sie an Attraktivität im grenzüberschreitenden Einsatz.

Dieses Anliegen wuchs, als andere Länder schneller vorankamen. China passte seinen Rahmen für digitale Währungen an, um Zinsen zuzulassen. Diese Entscheidung sendete ein klares Signal. Digitales Geld muss die Rendite nicht opfern.

Es gibt auch rechtliche Unsicherheiten. Auf verwahrenden Börsen kontrollieren Plattformen oft die privaten Schlüssel. Unter den bestehenden Auslegungen wirft dies Fragen darüber auf, wer das Asset rechtlich hält. Wenn Plattformen Inhaber sind, könnte die Umsatzbeteiligung bereits im Widerspruch zum Gesetz stehen.

Infolgedessen schwebt jetzt ein Durchsetzungsrisiko über dem gesamten Stablecoin-Sektor.

WÄHREND DER EINZELHANDEL DISKUTIERTE, BEWEGTE SICH WALL STREET WEITER

Während Einzelhandels-Stablecoins geprüft wurden, wählten große Finanzinstitute einen anderen Weg.

Banken führten tokenisierte Einlagen ein. Dies sind Bankverbindlichkeiten, keine Stablecoins. Sie werden auf Blockchains abgerechnet und zahlen standardmäßig Zinsen. Sie fallen nicht unter das GENIUS-Gesetz.

Für institutionelle Kunden ist die Wahl offensichtlich. Onchain-Effizienz, ohne Rendite zu verlieren.

Vermögensverwalter folgten mit tokenisierten Geldmarktfonds. Diese Produkte halten einen stabilen Wert und verteilen täglich Renditen onchain. Rechtlich sind sie Wertpapiere. Funktional verhalten sie sich wie zinsbringende Stablecoins.

Der Zugang ist jedoch begrenzt. Einzelhandelsnutzer bleiben ausgeschlossen.

Das hat eine stille Kluft geschaffen. Gewöhnliche Nutzer sind vor Risiken, aber auch vor Renditen geschützt. Institutionen erhalten beides. Das Zinsverbot hat die Rendite nicht entfernt. Es hat umgeleitet, wer darauf zugreifen kann.

Inzwischen bewegt sich die traditionelle Finanzinfrastruktur weiterhin onchain. Verwahrer, Banken und Zahlungsnetzwerke übernehmen Blockchain-Abrechnungen. In diesem Umfeld riskieren Stablecoins mit null Rendite, sekundäre Werkzeuge zu werden.

DIE ZUKUNFT DES GELDES IST EIN KAMPF UM DEN WERT DER ZEIT

Der Stablecoin-Zinskrieg ist kein technischer Streit. Es ist ein Kampf darum, wer den Zeitwert kontrolliert.

Die Banken wollen die Intermediation bewahren. Krypto argumentiert, dass die Technologie eine direkte Teilung ermöglicht. Die traditionelle Finanzwirtschaft hat bereits durch die Sicherstellung von Renditen über bestehende rechtliche Rahmenbedingungen angepasst.

Bevorstehende Anhörungen könnten die Regeln anpassen. Sie werden den Trend nicht umkehren.

Der Zeitwert wird neu bewertet. Geld verändert seine Form. Wenn der digitale Dollar keine Rendite tragen kann, wird das Kapital nach Alternativen suchen.

Gesetze können diesen Wandel verzögern. Sie können ihn jedoch nicht stoppen.

"Der Krieg über Stablecoin-Zinsen im US-Finanzsystem" wurde ursprünglich veröffentlicht von (CoinRank).