Καινοτόμοι κλάδοι όπως τα κρύπτο φέρνουν νέες προκλήσεις στους υπεύθυνους χάραξης πολιτικής και στους φορείς φορολογικής διαχείρισης, οι οποίοι πρέπει να προσαρμόσουν τα παλιά πλαίσια σε νέα περιουσιακά στοιχεία – ή να βρουν εντελώς νέα.

Οι προσαρμοσμένες φορολογικές πολιτικές, οι οποίες είναι δίκαιες και αναλογικές και συνοδεύονται από τεχνικά ακριβείς οδηγίες, μπορούν να ωφελήσουν τόσο τον κλάδο των κρύπτο, όσο και τις εθνικές οικονομίες.

Η επιβολή φόρων στις ακαθάριστες συναλλαγές κρυπτονομισμάτων, η εισαγωγή απαιτήσεων παρακράτησης για τους μεσάζοντες και η παραμέληση διεθνώς δοκιμασμένων βέλτιστων πρακτικών δεν θεωρούνται βέλτιστες προσεγγίσεις για τη φορολόγηση της δραστηριότητας που σχετίζεται με ψηφιακά περιουσιακά στοιχεία.

Οι ισχυρές φορολογικές πολιτικές αποτελούν τον ακρογωνιαίο λίθο κάθε οικονομίας. Η ιστορία των φορολογικών καθεστώτων σε όλο τον κόσμο υποδηλώνει ότι η επιτυχημένη φορολογική πολιτική συνοψίζεται στην επίτευξη μιας σωστής ισορροπίας μεταξύ αποτελεσματικότητας και δικαιοσύνης – ένας σύνθετος τύπος ο οποίος ποικίλλει ανάλογα με το οικονομικό και το κοινωνικό πλαίσιο κάθε χώρας.

Τα καινοτόμα επιχειρηματικά μοντέλα και κλάδοι συχνά φέρνουν νέες προκλήσεις στους υπεύθυνους χάραξης πολιτικής και στους φορείς φορολογικής διαχείρισης, ωθώντας τους να σχεδιάσουν και να εφαρμόσουν κατάλληλους κανόνες και οδηγίες. Αυτά τα νέα πλαίσια πρέπει να παρέχουν στους χρήστες και τους παρόχους υπηρεσιών αρκετή σαφήνεια ώστε να μπορούν να λειτουργούν σε συμμόρφωση με τους κανόνες, ενισχύοντας παράλληλα την οικονομία μέσω της καινοτομίας. Τα ψηφιακά περιουσιακά στοιχεία, για παράδειγμα, προσφέρουν αμέτρητες νέες περιπτώσεις χρήσης, δεδομένης της μοναδικής τους ικανότητας να διακρατούν και να μεταφέρουν αξία χωρίς να αλληλεπιδρούν με παραδοσιακούς χρηματοπιστωτικούς μεσάζοντες. Ομολογουμένως, αυτό εγγυάται νέες προσεγγίσεις στη φορολογία.

Αυτό το ιστολόγιο παρουσιάζει κάποιες γενικές αρχές οι οποίες αποτελούν καλή φορολογική πολιτική για τον τομέα των κρυπτοστοιχείων και επισημαίνει ορισμένες από τις βέλτιστες πρακτικές παγκοσμίως, καθώς και παγίδες τις οποίες πρέπει να προσέχουμε κατά τον σχεδιασμό φορολογικών κανόνων για τα κρυπτονομίσματα.

Πρέπει: Να εισαχθούν διατάξεις ειδικά για τα κρύπτο για να καλύπτουν το πλήρες φάσμα των νέων δραστηριοτήτων και των τύπων συναλλαγών που ενδέχεται να προκύψουν σε αυτόν τον τομέα.

Γιατί: Η υφιστάμενη φορολογική νομοθεσία συχνά χρονολογείται πολλές δεκαετίες πριν και η προσπάθεια ενσωμάτωσης των ψηφιακών περιουσιακών στοιχείων σε αυτά τα πλαίσια συχνά δεν λειτουργεί ικανοποιητικά.

Πρέπει: Να συνταχθούν λεπτομερείς και τεχνικά ακριβείς κανόνες ή καθοδήγηση. Εάν δεν είναι ακόμη διαθέσιμη η ειδική νομοθεσία για τα κρύπτο, πρέπει να εκδοθούν επίσημες συχνές ερωτήσεις ή οδηγίες.

Γιατί: Οι περισσότεροι βρίσκουν ήδη δύσκολο το να υπολογίζουν τους φόρους τους και η ενασχόληση με συναλλαγές κρύπτο επιδεινώνει την πολυπλοκότητα. Οι λεπτομερείς κανόνες και οδηγίες μπορεί να είναι εξαιρετικά χρήσιμες από αυτήν την άποψη.

Πρέπει: Να επιβληθούν φόροι και να εισαχθούν υποχρεωτικές δηλώσεις για κρυπτονομίσματα, οι οποίες θα συνάδουν, ή τουλάχιστον δεν θα είναι περισσότερο επιβαρυντικές από τη μεταχείριση που υπάρχει προς παρόμοιους κλάδους (όπως η χρηματοδότηση και η τεχνολογία).

Γιατί: Για να αποφευχθεί η αποτροπή της καινοτομίας των ψηφιακών περιουσιακών στοιχείων, καθιστώντας τη φορολογική συμμόρφωση που σχετίζεται με τα κρύπτο πιο δαπανηρή και επιβαρυντική από άλλους παρόμοιους τύπους δραστηριότητας.

Πρέπει: Να προτιμηθεί η φορολόγηση επί των πραγματοποιηθέντων κερδών κεφαλαίου αντί για τη φορολόγηση επί των συναλλαγών, η οποία συχνά δεν συμφέρει οικονομικά στον κλάδο της ψηφιακής χρηματοδότησης.

Γιατί: Τα ψηφιακά περιουσιακά στοιχεία και οι υπηρεσίες που σχετίζονται με τα κρύπτο λειτουργούν συνήθως με παρόμοιο τρόπο με τον χρηματοπιστωτικό κλάδο, στον οποίο οι επενδύσεις και τα περιουσιακά στοιχεία με εξαιρετικές δυνατότητες συναλλαγής εξαιρούνται σε μεγάλο βαθμό από τον ΦΠΑ (φόρος προστιθέμενης αξίας) ή τον GST (φόρος αγαθών και υπηρεσιών). Διαφορετικά, το φορολογικό κόστος θα καθιστούσε τις συναλλαγές με αυτά ουσιαστικά ανέφικτες.

Πρέπει: Να προσφέρεται καλύτερη από την τυπική φορολογική μεταχείριση των δραστηριοτήτων που σχετίζονται με κρύπτο, όπως χαμηλότεροι φορολογικοί συντελεστές ή απαλλαγές για κέρδη κεφαλαίου από διαθέσεις ψηφιακών περιουσιακών στοιχείων.

Γιατί: Για την προσέλκυση ταλέντων, καινοτομίας, οικονομικής ανάπτυξης και φορολογούμενων υψηλής προστιθέμενης αξίας. Οι τελευταίες δεκαετίες έχουν χαρακτηριστεί από φορολογικά κίνητρα για εισερχόμενες επενδύσεις και επαγγελματίες στον κλάδο της τεχνολογίας. Οι ίδιες πολιτικές θα πρέπει να εφαρμοστούν και για τα κρύπτο, την επόμενη μεγάλη επανάσταση στον τομέα της τεχνολογίας.

Πώς: Μπορούμε να βρούμε μια ποικιλία σχετικών πολιτικών μέτρων σε διάφορα μέρη του κόσμου. Ακολουθούν μερικά παραδείγματα:

i) Καμία φορολόγηση κερδών κεφαλαίου από την πώληση περιουσιακών στοιχείων κρύπτο, για επενδυτές ή χρήστες που πραγματοποιούν συναλλαγές περιστασιακά (δηλ. ερασιτέχνες). Αυτή η γενική πολιτική εφαρμόζεται, για παράδειγμα, στη Σιγκαπούρη, το Βέλγιο, τη Μαλαισία, το Χονγκ Κονγκ και την Ελβετία.

ii) Εξαίρεση κερδών κεφαλαίου για μακροπρόθεσμα περιουσιακά στοιχεία. Η Γερμανία και η Πορτογαλία είναι περιπτώσεις στις οποίες αυτή η ευεργετική μεταχείριση εισήχθη πρόσφατα για περιουσιακά στοιχεία κρύπτο τα οποία διακρατούνται για περισσότερους από 12 μήνες.

iii) Απαλλαγή κερδών κεφαλαίου εάν είναι κάτω από ένα ελάχιστο όριο. Αυτήν την πολιτική ακολουθούν, για παράδειγμα, το Ηνωμένο Βασίλειο και η Βραζιλία.

iv) Φόρος στα κέρδη κεφαλαίου μόνο κατά τη μετατροπή σε fiat (άμεσα ή έμμεσα), δηλαδή μη φορολόγηση συναλλαγών κρύπτο με κρύπτο. Η Γαλλία, η Πορτογαλία και η Αυστρία είναι χώρες που έχουν εισαγάγει αυτήν την προσέγγιση.

Μην επιβάλλετε φόρους στις ακαθάριστες συναλλαγές κρύπτο – συμπεριλαμβανομένων των διαφόρων προμηθειών που σχετίζονται με τέτοιες συναλλαγές – αντί να φορολογείτε τα πραγματοποιηθέντα κέρδη κεφαλαίου.

Γιατί: Μια τέτοια προσέγγιση επιβάλλει σημαντικό (και μερικές φορές δυσβάσταχτο) φορολογικό κόστος στη δραστηριότητα συναλλαγών. Αρχικά, μπορεί να τιμωρήσει ακόμη και περιστασιακούς επενδυτές, οι οποίοι ενδέχεται να φορολογηθούν και για επιζήμιες συναλλαγές – ακόμα κι αν προσφέρεται αργότερα επιστροφή φόρου για τέτοια αχρεωστήτως καταβληθέντα ποσά. Δεύτερον, τέτοιοι φόροι θα επέβαλαν ένα σχεδόν αβάσταχτο βάρος στους ειδικούς διαπραγματευτές αγοράς, οι οποίοι συνήθως πραγματοποιούν εκατοντάδες ή χιλιάδες αυτοματοποιημένες συναλλαγές την ημέρα, με στόχο να έχουν πολλές συναλλαγές με μικρό κέρδος. Στο τέλος κάθε περιόδου, ένας ειδικός διαπραγματευτής αγοράς θα πρέπει πιθανότατα να καλύψει πολύ υψηλότερη φορολογική υποχρέωση απ' ότι ήταν τα κέρδη του. Εν τω μεταξύ, οι ειδικοί διαπραγματευτές αγοράς είναι αυτοί που παρέχουν σημαντική ρευστότητα για την οικονομία των κρύπτο. Όταν αποχωρούν, οι αγορές δέχονται πλήγμα. Η σημαντικότερη συνέπεια είναι η εξάντληση της τοπικής ρευστότητας και των όγκων και η αύξηση της μεταβλητότητας, η οποία πνίγει ουσιαστικά τις τοπικές αγορές κρύπτο. Μια συρρίκνωση της οικονομίας των κρύπτο θα έδιωχνε τους παίκτες από την αγορά, το οποίο, με τη σειρά του, οδηγεί σε μείωση των συνολικών φορολογικών εσόδων.

Αυτές οι διαδοχικές αρνητικές επιπτώσεις έχουν ήδη παρατηρηθεί σε δικαιοδοσίες στις οποίες εισήχθησαν φόροι συναλλαγών τέτοιου είδους. Οι δύο πιο σημαντικές περιπτώσεις είναι οι εξής:

Ινδονησία: Ο όγκος συναλλαγών σε τοπικά ανταλλακτήρια κρύπτο μειώθηκε κατά περίπου 60%, σύμφωνα με τα στοιχεία του Coinmarketcap, μετά την εφαρμογή φόρων συναλλαγών επί των ακαθάριστων συναλλαγών (0,11% ΦΠΑ και 0,1% φόρος εισοδήματος, που θα παρακρατηθούν από τα τοπικά ανταλλακτήρια) τον Μάιο του 2022.

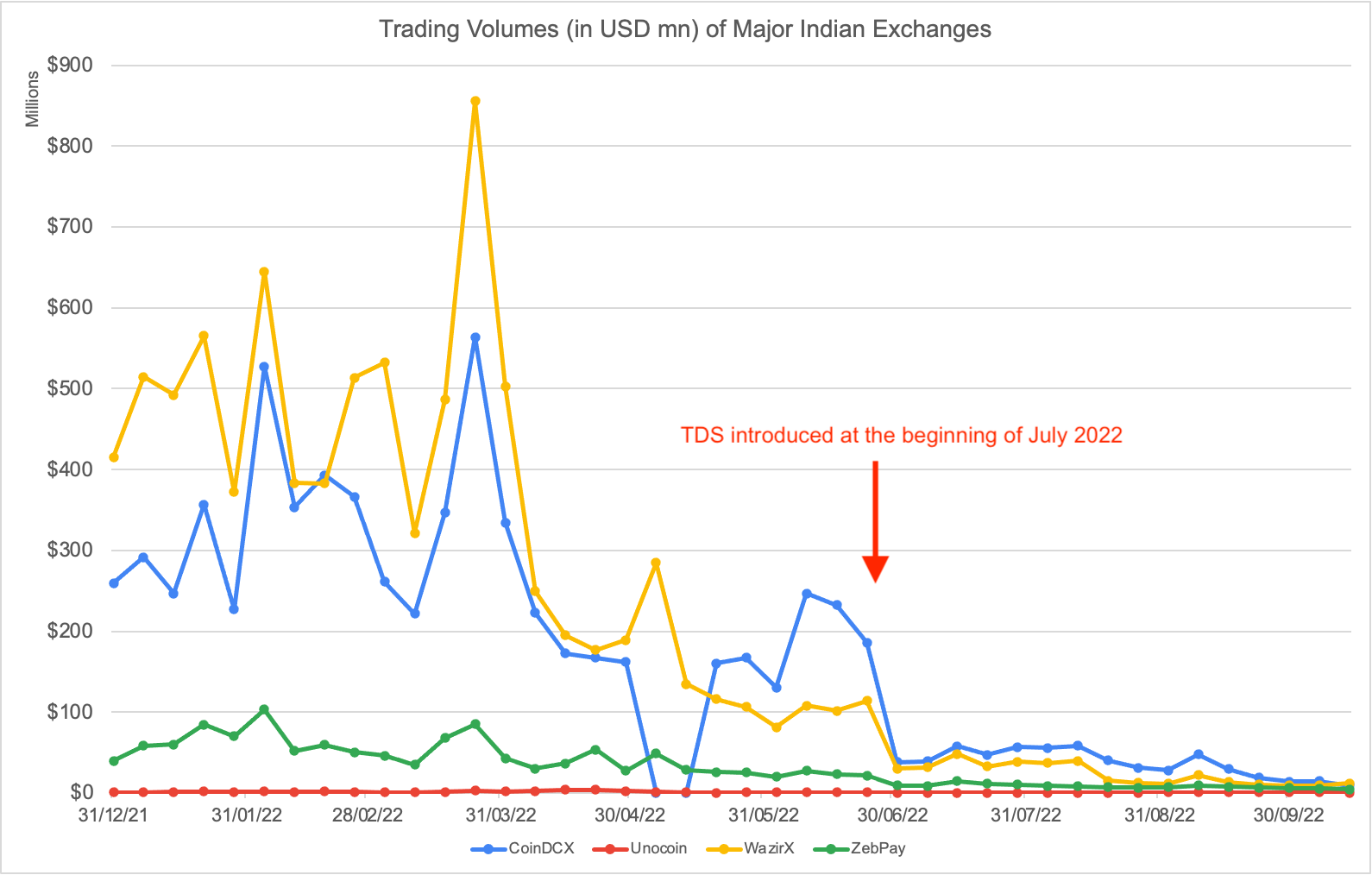

Ινδία: Ο εβδομαδιαίος όγκος συναλλαγών σε τοπικά ανταλλακτήρια κρύπτο μειώθηκε από το υψηλότερο επίπεδο των ~800 εκατομμυρίων δολαρίων στο κατώτερο επίπεδο των 2 εκατομμυρίων δολαρίων μετά την εφαρμογή φόρου συναλλαγών στις ακαθάριστες συναλλαγές (1% φόρος που παρακρατείται στην πηγή ή "TDS") τον Ιούλιο του 2022 (σύμφωνα με το Coinmarketcap).

Εναλλακτική λύση: Να προτιμηθούν φόροι οι οποίοι επιβάλλονται μόνο επί των πραγματοποιηθέντων κερδών κεφαλαίου.

Μην εφαρμόσετε υποχρεωτική παρακράτηση φόρου σε μεσάζοντες, όπως οι πλατφόρμες ανταλλακτηρίων. Αν και με μια πρώτη ματιά μπορεί να φαίνεται ένα επαρκές εργαλείο για την επιβολή φορολογικής συμμόρφωσης στον χώρο των κρύπτο, μπορεί εύκολα να έχει αρνητικές επιπτώσεις στον κλάδο.

Γιατί: Δείτε μερικά πράγματα που μπορεί να πάνε στραβά:

Εάν επιβληθεί υποχρεωτική παρακράτηση φόρου στις συναλλαγές, θα γίνει ουσιαστικά φόρος επί των συναλλαγών, φέρνοντας τα αποτελέσματα που αναφέρονται στο παραπάνω επιχείρημα.

Εάν επιβληθεί υποχρεωτική παρακράτηση φόρου σε άλλες ροές εισοδήματος, όπως η εξόρυξη ή η ενέργεια Staking ανταμοιβών, κινδυνεύει να γίνει άδικη ή ανέφικτη. Άδικη γιατί θα μπορούσε να υποθέσει ανακριβώς τη νομική φύση αυτών των γεγονότων (όπως η αντιμετώπιση του επιτοκίου ως κάτι που δεν είναι). Ανέφικτη γιατί συχνά δεν υπάρχει εύκολα αναγνωρίσιμος μεσάζων, όπως συμβαίνει με τα προϊόντα και τις υπηρεσίες DeFi.

Οι υποχρεώσεις παρακράτησης φόρου είναι πιθανό να είναι πολύ πιο δύσκολο να εφαρμοστούν στα κρύπτο σε σύγκριση με άλλους κλάδους. Ένας λόγος είναι ότι οι πραγματικές παρακρατήσεις θα γίνονταν ως επί το πλείστον σε κρύπτο ενώ, με ελάχιστες εξαιρέσεις, η μετέπειτα είσπραξή τους στα δημόσια έσοδα θα έπρεπε να γίνει σε fiat. Αυτό δημιουργεί ένα επιπλέον βήμα μετατροπής, φέρνοντας όχι μόνο σημαντική πολυπλοκότητα, αλλά και ένα πιθανό εμπόδιο, καθώς τα κανάλια off-ramp fiat δεν είναι πάντα διαθέσιμα.

Εναλλακτική λύση: Να αξιοποιηθούν τα πλαίσια αναφοράς κρύπτο τα οποία υιοθετούνται επί του παρόντος, όπως το CARF από τον ΟΟΣΑ.

Μην αγνοείτε τις διεθνείς βέλτιστες πρακτικές. Η χάραξη φορολογικής πολιτικής για τα κρύπτο βρίσκεται σε πρώιμο στάδιο και αναμένεται να αναπτυχθεί σημαντικά τα επόμενα χρόνια. Με αυτά τα δεδομένα, ορισμένα πρότυπα έχουν ήδη αρχίσει να διαμορφώνονται σε όλο τον κόσμο και δεν πρέπει να τα αγνοήσουμε. Ένα σημαντικό παράδειγμα είναι η ευρεία εξαίρεση των συναλλαγών κρυπτονομισμάτων από τον ΦΠΑ/GST.

Γιατί: Η απόκλιση από ουσιαστικές πολιτικές όπως αυτήν, πιθανότατα, θα έθετε ένα κράτος σε εξαιρετικά μειονεκτική θέση όσον αφορά την ανάπτυξη του κλάδου.

Εναλλακτική λύση: Συμμετοχή σε διεθνείς οργανισμούς στους οποίους διοργανώνονται τεχνικές συζητήσεις για την αξιοποίηση των βέλτιστων πρακτικών και κανόνων που διαμορφώνονται και χρησιμοποιούνται παγκοσμίως με μεγαλύτερη ευκολία.

Θέλετε να μάθετε περισσότερα σχετικά με τη φορολόγηση των κρυπτονομισμάτων και τι κάνει η Binance για να βελτιώσει την εμπειρία υποβολής φορολογικών δηλώσεων των χρηστών; Ανατρέξτε στις παρακάτω πηγές:

Πώς φορολογούνται τα κρυπτονομίσματα;

Εισαγωγή στο Binance Tax: Βελτιώστε την εμπειρία σας την περίοδο των φορολογικών δηλώσεων

Πώς γίνεται η δημιουργία φορολογικών εκθέσεων μέσω του Binance Tax