Investigación Go2Mars

La liquidez es la piedra angular de las finanzas, ya sea el mercado de valores, el sector inmobiliario o Defi, la liquidez es uno de los indicadores clave para probar la calidad de su mercado. En el mercado Defi, el juego entre liquidez y equidad continúa de principio a fin. Cómo equilibrar la relación entre ambas es un problema similar al que experimentamos en la década de 1980.

Es solo que hoy es diferente al pasado. En Defi, los instrumentos financieros que podemos usar son más diversos y la mecánica del juego es más flexible.

Por lo tanto, este artículo tomará el intercambio descentralizado tradicional (DEX) como punto de partida y el intercambio Chronos como objetivo de la investigación, y desglosará en detalle cómo Chronos utiliza el modelo ve(3,3) para participar en este juego de eficiencia y equidad. . entre.

DEX tradicional: el primer intento de optimización de la liquidez

¿Cómo manejar bien la liquidez y la equidad del mercado Defi? El primer lote de intercambios descentralizados ya ha realizado algunos intentos fructíferos de exploración en los primeros años. Tomemos como ejemplo a Uniswap, el intercambio DEX líder en el mercado Defi actual.

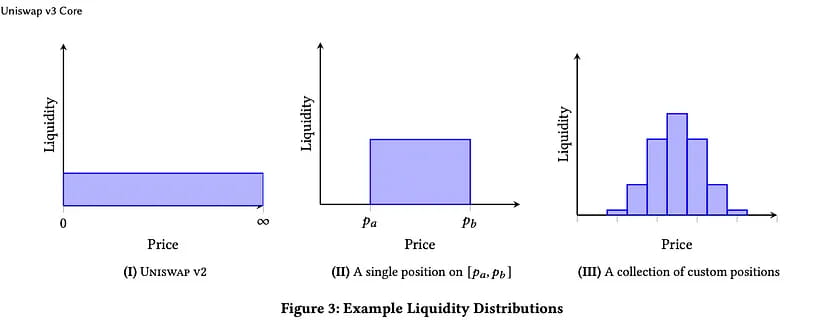

En el pool Uniswap V2, la liquidez se distribuye uniformemente a lo largo de la curva invariante de xy=k. Sin embargo, la mayor parte de la actividad comercial ocurre dentro de un rango específico en un momento dado, lo que resulta en liquidez subutilizada en otras partes de la curva xy=k.

Para maximizar el valor del espacio de liquidez del mercado, Uniswap V3 concentra la liquidez dentro de un rango más activo en volúmenes de negociación específicos. Aunque este mecanismo puede mejorar la eficiencia del capital y permitir que los proveedores de liquidez (LP) obtengan mayores rendimientos de liquidez.

Sin embargo, la relación entre eficiencia y equidad no se puede resolver tan fácilmente. Una mayor liquidez representa una mayor pérdida de utilidad simbólica.

El modelo de liquidez centralizada de Uniswap V3 requiere que los LP gestionen activamente sus posiciones, ya que deben ajustar los rangos de precios para optimizar los rendimientos. Debido a las grandes fluctuaciones en el precio de las nuevas monedas, LP necesita ajustar frecuentemente el rango de precios. Esto generará enormes riesgos de capital, que no solo aumentarán el costo de liquidez de la gestión de blockchain, sino que también significarán que los LP deberán renunciar pasivamente a sus propios derechos de fijación de precios.

Fallo del sistema en condiciones extremas del mercado: es posible que el modelo de liquidez centralizada no funcione de manera óptima durante períodos de alta volatilidad del mercado; por ejemplo, Uniswap V3 no funcionó correctamente durante la crisis de Luna en comparación con la versión V2.

Umbral de entrada alto: para las partes del proyecto que emiten tokens iniciales, el umbral de gestión de liquidez de V3 es demasiado alto para el conjunto de activos de cola larga lanzado por nuevos proyectos.

Amplificación del riesgo potencial de pérdida: la liquidez concentrada actúa como "apalancamiento" al concentrar fondos dentro de un rango de negociación específico. Esto significa que las ganancias y la liquidez potenciales dentro del rango se amplifican, pero también lo hacen las pérdidas potenciales cuando el activo cotiza fuera del rango.

Modelo Ve(3,3): un volante financiero que permite comprender la naturaleza humana

Volante de crecimiento de liquidez basado en cuatro entidades comerciales importantes

En comparación con el modelo veCRV mencionado anteriormente, el modelo ve (3,3) tiene una comprensión más profunda de la equidad y la eficiencia. Para facilitar la comprensión de los lectores, primero clasifiquemos las cuatro entidades participantes en la economía DEX:

Trader: se puede comparar con un trader de inversiones en el mercado de valores. Los comerciantes realizan intercambios del token A al token B del fondo de liquidez y, al mismo tiempo, deben pagar las tarifas de transacción correspondientes (tarifas de manejo) durante el proceso de intercambio.

Proveedor de Liquidez (LP): Se puede comparar con los accionistas corporativos en el mercado de valores. Los LP recibirán emisiones de tokens al colocar sus tokens inactivos en el fondo de liquidez. A cambio de las emisiones de TOKEN, todas las tarifas de transacción obtenidas a través del comercio se envían a los votantes de veTOKEN que votaron por ese fondo de liquidez específico.

Protocolo: los proyectos requieren liquidez para que los usuarios puedan comprar sus tokens. Para incentivar a los proveedores de liquidez, los proyectos pueden sobornar al medidor para incentivar a los votantes de veTOKEN a votar por sus pares LP. (Ingreso #2). Los protocolos también están altamente incentivados a adquirir su propio veTOKEN para impulsar las emisiones como una solución a largo plazo a sus necesidades de liquidez para que no tengan que mantener métricas de soborno para siempre.

Votantes veTOKEN: se pueden comparar con los reguladores del mercado de valores. Los votantes gestionan las emisiones de TOKEN mediante votaciones semanales en el medidor. Se les incentiva a votar por el grupo minero más económico para maximizar sus ingresos, ya que reciben tarifas y sobornos de los grupos mineros por los que votan.

El volante del modelo Ve (3,3) se puede dividir aproximadamente en tres pasos:

El primer paso: LP invierte tokens inactivos para aumentar la liquidez del mercado. LP coloca tokens (fondos) inactivos en el fondo de liquidez, lo que lubrica todo el mercado. El volumen de operaciones del mercado aumenta, y la carga de trabajo de los protocolos que brindan servicios para los intercambios del mercado también aumenta, y un mercado activo también significa precios de divisas más altos. .

Paso 2: El aumento en el volumen de transacciones aumentará los ingresos de los votantes de veToken. El aumento en el número de transacciones causado por una mayor liquidez significa un aumento simultáneo en las tarifas de transacción dentro del limitado "poder de computación" de las transacciones, por lo que los votantes de veToken recibirán más comisiones por las tarifas de transacción.

Paso 3: Los mercados de alta calidad atraen a más inversores externos y el mercado completa un ciclo positivo. En un buen entorno de mercado, más inversores externos se sienten atraídos y optan por reemplazar sus tokens inactivos con tokens bloqueados, lo que respalda aún más el precio de la moneda de mercado. Por otro lado, dado que los ingresos de LP están fuertemente relacionados con el precio de la moneda, cuanto mayor sea el precio de la moneda, mayores serán los ingresos de LP, por lo que LP tendrá más tokens inactivos colocados en el fondo de liquidez y comienza el segundo ciclo.

Segundo fortalecimiento de la liquidez y la equidad: “soborno” e “inflación”

En el modelo ve(3,3), hay dos mecanismos de reglas importantes que promueven la liquidez y la equidad del mercado: el "soborno" y la inflación.

Para promover la liquidez del mercado, basado en el volante original, el modelo ve (3,3) también agrega un interesante mecanismo de "soborno": LP puede usar parte de sus ingresos para "sobornar" a los votantes de veToken para guiar a los votantes. considerar su propio pool minero como el más económico, atrayendo así a más inversores externos. Este aparente "soborno" promueve aún más la mejora de la liquidez general del mercado.

Además de la liquidez, el modelo ve(3,3) también introduce un mecanismo de inflación: cuantos más tokens se inviertan en la etapa inicial, más beneficios se obtendrán después de la inflación. La inflación es un proceso gradual de redistribución de la gobernanza que, con el tiempo, favorece a quienes son más leales a la comunidad y al mercado.

En nuestro caso, utilizando el modelo Solidly, la lealtad está representada por la acumulación continua de TOKEN y el bloqueo de veTOKEN. Esto permite que los proyectos mantengan la liquidez en la cadena y mantengan el volante girando a un costo eficiente.

Además, las ventajas del mecanismo de inflación son:

1. Descentralizar el poder de voto y permitir que nuevos participantes (proyectos) ingresen a la economía y reciban su parte justa de votos a través de sobornos o acumulación de veTOKEN.

2. Crear una demanda total de TOKEN incentivando a los proyectos a acumular continuamente más veTOKEN para mantener su participación en las emisiones.

3. Garantizar que los votantes de veTOKEN utilicen estrictamente sus fondos (votos) en los pools de minería más productivos. No hacerlo significará que son perdedores.

4. Mantener el volante ve(3,3) proporcionando una compensación adecuada a los proveedores de liquidez.

Distribución secundaria después de la inflación: mecanismo de índice de rebase del 100%

Aunque el mecanismo de inflación mejora los beneficios personales de los votantes de veToken, también diluye sus derechos de voto. La existencia del mecanismo del 100% Rebase Ratio es otro intento innovador de suprimir dicha dilución.

Relación de rebase: es decir, la medida en que cinco derechos de tokens se diluyen al reducir la inflación. Matemáticamente, se puede calcular como la relación entre la proporción del total de vetokens después de la emisión de incentivos en cada ciclo y la proporción del total de vetokens antes de la emisión. La inflación alcanza el límite superior del 100%. Los derechos de taquilla existentes no pueden diluirse en absoluto.

El modelo tiene como objetivo mantener el estado de propiedad de los titulares de veTOKEN asignándoles veTOKEN adicionales en cada época en proporción a la cantidad de tokens lanzados.

Al mismo tiempo, ve(3,3) también establece el límite superior de dilución relevante. La antidilución de límites está diseñada para equilibrar los incentivos de adopción temprana con la salud del proyecto a largo plazo. Este modelo proporciona un 100% de antidilución hasta que se alcanza una tasa de bloqueo del 30%, después de lo cual la relación de rebase disminuye a medida que aumenta la tasa de bloqueo.

Si bien suena atractivo en teoría, el modelo de índice de rebase del 100% tiene algunos efectos secundarios negativos.

1. Concentración del poder de voto: con el tiempo, este modelo conduce a una concentración poco saludable del poder de voto entre los primeros usuarios a medida que continúan acumulando tokens sin diluir.

2. Inhibición de nuevos participantes: La concentración de los derechos de voto hace cada vez más difícil que nuevos participantes ingresen al ecosistema, reduciendo así la competitividad y el acceso al mercado.

3. Presión inflacionaria: al redistribuir la inflación de los proveedores de liquidez a los poseedores de veTOKEN, este modelo introduce inflación innecesaria, reduciendo así el valor de la compra y bloqueo de tokens.

Cuanto más veTOKEN tenga, menos ingresos recibirá por cada veTOKEN, por lo que el valor de comprar una nueva emisión de TOKEN para bloquear y votar disminuye. Esta es una parte crítica del volante y puede dañarse si se reposiciona excesivamente.

Mejoras en Chronos: 0 Rebase Ratio vs. maNFT

0 Relación de rebase

El equipo de Chronos determinó que un modelo de rebase cero era el mejor enfoque para la estabilidad y sostenibilidad duraderas del proyecto. Este modelo no sólo garantiza los incentivos económicos más favorables para todos los participantes, sino que también atrae nuevos protocolos y mitiga la concentración de la oferta entre los primeros usuarios.

Pero al mismo tiempo, el protocolo también reconoce que existen ciertos riesgos al bloquear los tokens veCHR temprano, por lo que para recompensar a los primeros usuarios sin comprometer la sostenibilidad a largo plazo del proyecto, Chronos ha reservado el 5% del suministro inicial de $CHR (2,5 millones de tokens) como recompensa de lanzamiento aéreo para los usuarios que hayan bloqueado más de 1.500 $CHR durante dos años. Estos usuarios serán recompensados con el 20% de su posición bloqueada en $veCHR NFT.

ma (ajustado al vencimiento) NFT

Si bien ve(3,3) ha contribuido en gran medida a atraer liquidez simbólica, son menos efectivos para mantener la liquidez a largo plazo, y los LP que buscan el mejor retorno de la inversión todavía están impulsados por altas APR.

A medida que la TAE cambia de una época a otra, los proveedores de liquidez simplemente mueven sus fondos al grupo que genera los mayores rendimientos. La liquidez no es "fija" (no permanece en un lugar por mucho tiempo) y estas fluctuaciones dificultan que los protocolos predigan exactamente cuáles serán sus necesidades de liquidez (y qué incentivos deben brindar) para ayudarlos a alcanzar sus objetivos. meta.

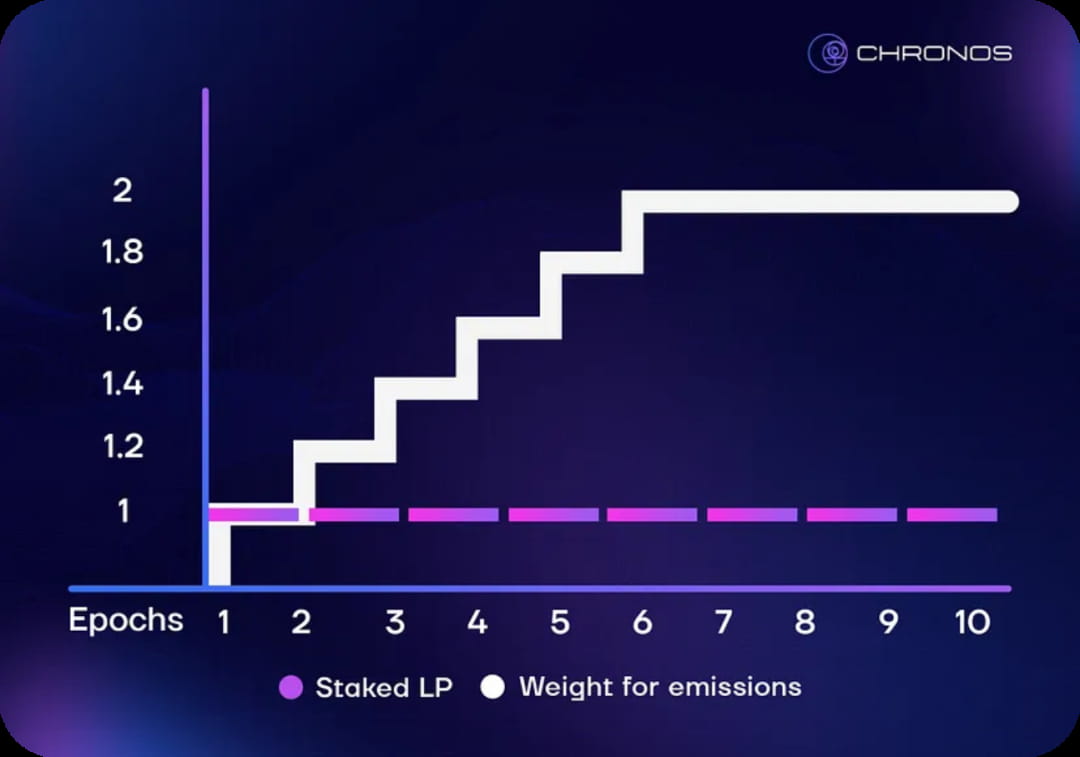

La provisión de liquidez en Chronos funciona igual que en otros cinco (3,3) DEX. Los usuarios depositan liquidez para recibir tokens LP y apuestan estos tokens para ganar recompensas de $CHR. Después de apostar su LP en Reliquary, los usuarios recibirán un NFT especial (llamado maNFT) que rastrea cuándo y cuántos tokens apostó el LP, así como cuánto tiempo ha transcurrido desde que el LP proporcionó liquidez.

A medida que aumenta el tiempo de la hipoteca LP, el múltiplo de incentivo para LP aumenta en cada ciclo.

Chronos ha elegido una curva lineal para garantizar que los nuevos depositantes de LP sigan recibiendo una parte justa de recompensas que crecerán junto con su tiempo en Chronos. También tiene un máximo de 6 semanas para garantizar que las posiciones LP muy tempranas y mantenidas durante mucho tiempo no desequilibren el grupo con tarifas elevadas mientras que los nuevos participantes no obtienen nada.

En un mercado donde una posición maNFT puede venderse en un estado maduro, el valor de esta posición de liquidez excederá la suma de su contenido subyacente. Al aumentar el multiplicador de incentivos a lo largo del tiempo, el protocolo Chronos introduce liquidez en el valor temporal, regulando así la liquidez en la dimensión temporal a largo plazo.

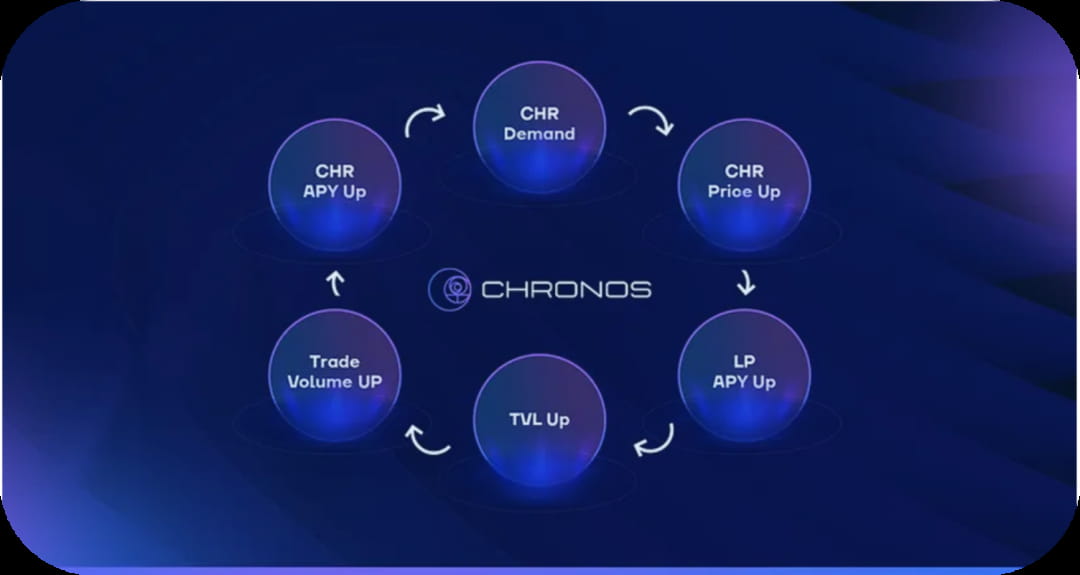

La última forma de innovación: el volante Chronos

Cuando los precios de CHR caen, hay un efecto contracíclico que respalda este volante, lo que hace que la APR de veCHR aumente. Un precio más bajo con los mismos ingresos da como resultado una APR más alta, lo que hace que CHR sea una inversión más atractiva. En última instancia, los compradores aprovecharán esta oportunidad de fijación de precios, estabilizando los precios del CHR y manteniendo el volante girando.

Los cinco proyectos anteriores (3,3) han enfrentado dificultades para mantener su volante durante las fluctuaciones del mercado. Cuando los precios de los tokens DEX caen, la liquidez tiende a agotarse a medida que disminuye la APR. Cuando los tokens DEX caen y TVL huye, es muy difícil estabilizar el precio de los tokens DEX y reiniciar el volante.

Chronos introduce el concepto de socios comanditarios ajustados al vencimiento, que pueden gestionar la liquidez en la dimensión temporal y reducir la fuga de liquidez.

Resumen

Al adoptar un modelo LP ajustado al vencimiento, Chronos permite que los proveedores de liquidez se beneficien al introducir un componente de valor temporal en sus posiciones LP. Al mismo tiempo, este modelo respalda el protocolo al crear un valor total bloqueado (TVL) más fijo y estable, lo que respalda mejor la emisión de $CHR.

Por su parte, el protocolo se beneficiará de una liquidez continua y predecible. Será menos probable que el capital se traslade de un grupo a otro en cada período en busca de la tasa de rendimiento anualizada (APR) más alta. Los proveedores de liquidez ahora necesitan sopesar más cuidadosamente sus opciones entre los incentivos a corto plazo y el potencial de ganancias a largo plazo. Además, los proyectos también pueden aumentar la liquidez que posee el protocolo mediante la compra de posiciones LP maduras (maNFT) directamente del mercado secundario.

Los proveedores de liquidez se beneficiarán de múltiplos de ganancias crecientes a lo largo del tiempo y de la posibilidad de vender posiciones de liquidez maduras con una prima en el mercado secundario.

Para los titulares de $veCHR, sus beneficios de la compra de votos aumentarán. Debido al alto costo de oportunidad de la liquidez del LP en el corto plazo, los partidos del proyecto que esperan obtener liquidez inicial necesitan invertir más dinero en sobornos de votos. Esto alentará aún más a las partes del proyecto a dirigir más incentivos a sus propios fondos de liquidez para atraer LP. Además, dado que TVL es menos volátil, pueden esperar un flujo más estable de ingresos por tarifas de transacción.

En el protocolo Chronos, la posición del proveedor de liquidez (LP), maNFT, se considera un instrumento financiero especial con ingresos subyacentes y un valor que aumenta gradualmente con el tiempo. Tenemos razones para creer que el nivel secundario formado sobre esta base generará escisiones. llegará pronto. Estos protocolos de derivados pueden contener varias características innovadoras para brindar a los participantes del mercado opciones de inversión y negociación más diversas y ricas.

En el futuro, los acuerdos de derivados secundarios pueden aparecer en diversas formas, como opciones, futuros, contratos de swap, etc. Estos instrumentos financieros tienen el potencial de combinar y dividir aún más posiciones de LP para satisfacer las necesidades de los inversores en gestión de riesgos, arbitraje, diversificación de carteras, etc. Al mismo tiempo, estos productos financieros emergentes también pueden atraer más fondos para fluir hacia el mercado, aumentando así la liquidez del mercado y la actividad comercial.

Como investigadores y observadores de mercado, prestaremos mucha atención a los desarrollos en el campo DEFI, con el objetivo de mantenernos al tanto de los cambios del mercado y las tendencias emergentes. En este mercado en rápido desarrollo, nos comprometeremos a realizar una investigación en profundidad sobre los mecanismos operativos y las características de riesgo de varios productos innovadores para ayudar a los lectores a comprender mejor estos fenómenos.

referencias:

[1] Estudio de caso: Por qué ve(3,3) necesita liquidez fija

[2] Los pilares de Chronos pt. 3— Entendiendo el volante Chronos

[3] Los pilares de Chronos pt. 2— Introducción de LP ajustados por vencimiento

[4] Inmersión sólidamente profunda, parte 1: economía, inflación, rebase, sostenibilidad

[5] Parte 2 de inmersión sólida y profunda: liquidez concentrada y ve(3,3) frente a Uniswap