I settori innovativi come quello delle criptovalute pongono nuove sfide ai legislatori e agli amministratori fiscali, i quali devono adattare i vecchi quadri normativi ai nuovi asset – o idearne di completamente nuovi.

Politiche fiscali su misura che siano eque, proporzionate e accompagnate da linee guida tecnicamente precise, possono portare benefici sia al settore crypto che alle economie nazionali.

L'imposizione delle tasse sul lordo derivante dal trading di crypto, l'introduzione di obblighi di ritenuta per gli intermediari e l'abbandono di best practice testate a livello internazionale non sono considerati approcci ottimali alla tassazione di attività legate agli asset digitali.

Politiche fiscali solide sono alla base di ogni economia. La storia dei regimi fiscali di tutto il mondo suggerisce che il successo di una politica fiscale sta nel trovare il giusto equilibrio tra efficienza ed equità: una formula complessa che varia a seconda del contesto economico e sociale di ogni paese.

I modelli commerciali e i settori innovativi sottopongono spesso i legislatori e gli amministratori fiscali a nuove sfide, spingendoli a progettare e applicare regole e linee guida appropriate. Questi nuovi quadri normativi devono fornire agli utenti e ai fornitori di servizi una chiarezza sufficiente per consentire loro di operare in modo conforme, stimolando contemporaneamente l'economia attraverso l'innovazione. Gli asset digitali, ad esempio, offrono una miriade di nuovi casi d'uso, data la loro capacità unica di detenere e trasferire valore senza interagire con intermediari finanziari tradizionali. Indubbiamente, questo richiede nuovi approcci alla tassazione.

Questo blog espone alcuni dei principi generali che costituiscono una buona politica fiscale per il settore degli asset crypto e mette in evidenza alcune delle best practice a livello globale, nonché i rischi a cui prestare attenzione quando si elaborano norme fiscali sulle criptovalute.

Da fare: Introdurre disposizioni specifiche per le crypto che tengano conto dell'intera gamma di attività e tipologie di transazione innovative che potrebbero verificarsi in questo settore.

Perché: La legislazione fiscale esistente risale di solito a molti decenni fa e cercare di incorporare gli asset digitali in questi quadri normativi spesso non funziona al meglio.

Da fare: Fornire regole o indicazioni dettagliate e tecnicamente precise. Se non è ancora disponibile una legislazione specifica per le crypto, fornire FAQ o linee guida ufficiali.

Perché: la maggior parte delle persone trova già scoraggiante dover gestire la propria contabilità e avere a che fare con le transazioni di crypto non fa che aumentare la complessità. Regole e linee guida dettagliate possono essere estremamente utili a questo proposito.

Da fare: tassare e introdurre obblighi di rendicontazione per le crypto che siano in linea, o per lo meno non più gravosi del trattamento riservato a settori simili (come quello finanziario e quello tecnologico).

Perché: per evitare di disincentivare l'innovazione degli asset digitali rendendo gli adempimenti fiscali legati alle crypto più costosi e onerosi rispetto ad altri tipi di attività simili.

Da fare: privilegiare tasse sulle plusvalenze realizzate piuttosto che tasse sulle transazioni, le quali sono spesso dispendiose nel settore della finanza digitale.

Perché: gli asset digitali e i servizi legati alle crypto sono comunemente gestiti in modo simile al settore finanziario, in cui gli investimenti e gli asset altamente negoziabili sono ampiamente esenti da IVA (imposta sul valore aggiunto) o da GST (imposta su beni e servizi). Altrimenti, il costo fiscale li renderebbe praticamente irrealizzabili.

Da fare: offrire trattamenti fiscali superiori allo standard per le attività legate alle crypto, come aliquote fiscali più basse o esenzioni per le plusvalenze derivanti dalla cessione di asset digitali.

Perché: per attrarre talenti, innovazione, crescita economica e contribuenti che apportano valore aggiunto. Gli ultimi decenni sono stati caratterizzati da incentivi fiscali per investimenti tecnologici e professionisti inbound. Le stesse politiche dovrebbero essere applicate alle crypto, le prossime a rivoluzionare il settore tecnologico.

Come: In diverse parti del mondo è già possibile trovare una serie di misure politiche rilevanti. Vediamo alcuni esempi:

I) Nessuna tassazione delle plusvalenze sulla vendita di asset crypto per investitori o trader occasionali (non professionisti). Questa politica generale è applicata, ad esempio, a Singapore, in Belgio, in Malesia, a Hong Kong e in Svizzera.

II) Esenzione delle plusvalenze per le posizioni a lungo termine. La Germania e il Portogallo sono casi in cui questo trattamento vantaggioso è stato recentemente introdotto per gli asset crypto detenuti per più di 12 mesi.

III) Esenzione delle plusvalenze se inferiori alla soglia de minimis. Questa politica è attuata, ad esempio, dal Regno Unito e dal Brasile.

IV) Tassazione delle plusvalenze solo in caso di conversione in fiat (direttamente o indirettamente), ovvero la non tassazione delle transazioni da crypto a crypto. Francia, Portogallo e Austria sono paesi in cui è stato introdotto questo approccio.i

Da non fare: imporre tasse sul lordo derivante dal trading di crypto – comprese le varie commissioni associate a tali transazioni – invece di tassare le plusvalenze realizzate.

Perché: Tale approccio impone costi fiscali elevati (e talvolta insostenibili) all'attività di trading. In primo luogo, può punire anche gli investitori occasionali, che potrebbero essere tassati su operazioni perdenti – anche se per tali pagamenti in eccesso in seguito vengono offerti rimborsi fiscali. In secondo luogo, tali imposte imporrebbero un onere praticamente impossibile ai market maker, che in genere effettuano centinaia o migliaia di transazioni automatizzate al giorno con l'obiettivo di ottenere numerosi piccoli profitti. Alla fine di ogni periodo, un market maker avrebbe probabilmente un debito d'imposta molto più alto del profitto utile a coprirlo. Nel frattempo, sono i market maker che forniscono una liquidità fondamentale per l'economia crypto. Quando se ne vanno, i mercati ne risentono. Il principale effetto a catena è il prosciugamento della liquidità e dei volumi locali e un aumento della volatilità, che di fatto soffoca i mercati di crypto locali. Una contrazione della criptoeconomia spingerebbe gli attori fuori dal mercato, cosa che a sua volta porterebbe a un declino del gettito fiscale totale.

Questi effetti negativi a cascata sono già stati osservati in giurisdizioni in cui sono state introdotte tasse sulle transazioni di questo tipo. I due casi più salienti sono:

Indonesia: secondo i dati di Coinmarketcap, il volume di trading sugli exchange crypto locali è diminuito di circa il 60% dopo l'implementazione di tasse sul lordo delle transazioni (0,11% di IVA e 0,1% di imposte sul reddito, che vanno trattenute dagli exchange locali) a maggio 2022.

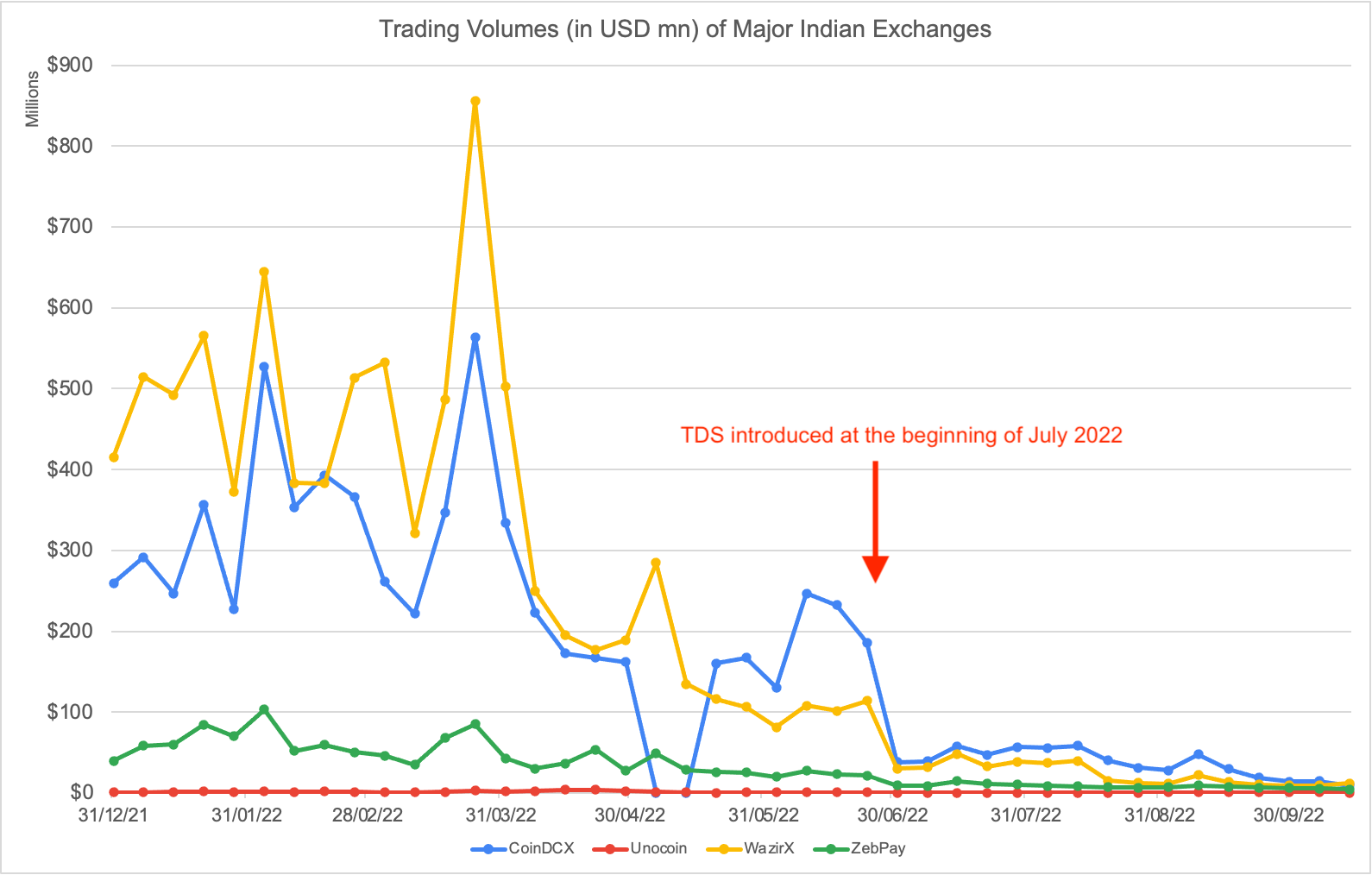

India: il volume di trading settimanale sugli exchange crypto locali è sceso dai massimi di ~ 800 milioni di dollari ai minimi di 2 milioni di dollari in seguito all'implementazione di una tassa sul lordo delle transazioni (1% di tasse ritenute alla fonte o "TDS) a luglio 2022 (secondo Coinmarketcap).

Valutare invece: privilegiare imposte che gravino solo sulla plusvalenza realizzata.

Da non fare: implementare gli obblighi di ritenuta d'acconto per gli intermediari come le piattaforme di exchange. Sebbene a prima vista possa sembrare uno strumento adeguato per imporre la conformità fiscale nello spazio crypto, può facilmente avere impatti dannosi per il settore.

Perché: ecco alcune cose che possono andare storte:

Se si impone un obbligo di ritenuta d'acconto sulle operazioni, questa diventerebbe essenzialmente una tassa sulle transazioni, producendo gli effetti menzionati al punto precedente.

Se l'obbligo di ritenuta d'acconto viene imposto su altri flussi di reddito, come le ricompense per il mining o lo staking, rischia di essere iniquo o irraggiungibile. Iniquo perché potrebbe presupporre in modo impreciso la natura giuridica di questi eventi (ad esempio trattando come interesse qualcosa che non lo è); irraggiungibile perché spesso non c'è un intermediario facilmente identificabile, come nel caso dei prodotti e dei servizi DeFi.

Gli obblighi di ritenuta d'acconto sono probabilmente molto più difficili da eseguire con le crypto rispetto ad altri settori. Uno dei motivi è che le trattenute effettive verrebbero effettuate per lo più in crypto mentre, salvo poche eccezioni, la loro successiva riscossione a favore delle entrate pubbliche dovrebbe avvenire in fiat. Questo crea un'ulteriore fase di conversione, che comporta non solo una notevole complessità, ma anche un potenziale ostacolo, dato che i canali di uscita per le fiat non sono sempre disponibili.

Valutare invece: sfruttare i quadri di dichiarazione crypto che sono attualmente in fase di adozione, come il CARF dell'OCSE.

Da non fare: ignorare le best practice internazionali. La legislazione fiscale in materia di crypto è in fase nascente e si prevede un suo sviluppo significativo nei prossimi anni. Detto questo, in tutto il mondo stanno già iniziando a formarsi alcuni standard che non devono essere ignorati. Un esempio importante è la diffusa esenzione delle transazioni in criptovaluta da IVA/GST.

Perché: se ci si discosta da politiche significative come questa, la nazione potrebbe ritrovarsi in una posizione altamente svantaggiata in termini di sviluppo del settore.

Valutare invece: partecipare agli organismi internazionali in cui si svolgono discussioni tecniche per sfruttare più facilmente le best practice e le regole che vengono formate e utilizzate a livello mondiale.

Vuoi saperne di più sulla tassazione delle criptovalute e su ciò che Binance fa per semplificare l'esperienza di compilazione delle tasse da parte degli utenti? Puoi consultare le seguenti risorse:

Come sono tassate le criptovalute?

Pagare le tasse sulle crypto aiuta te e l'intero settore del Web3 – ecco come

Binance Tax: La soluzione per semplificare le tue dichiarazioni fiscali