La legge GENIUS aveva lo scopo di fornire chiarezza alla regolamentazione delle stablecoin, ma il suo divieto sui pagamenti di interessi ha messo in luce un conflitto più profondo su chi controlla il valore temporale dei dollari digitali.

Mentre le banche avvertono che le stablecoin con interessi potrebbero far defluire i depositi e indebolire la creazione di credito, le aziende di criptovalute sostengono che bloccare il rendimento tassa effettivamente gli utenti e riduce la competitività globale del dollaro statunitense.

Mentre le stablecoin per il pubblico sono soggette a stretti limiti, le principali istituzioni finanziarie hanno proceduto con depositi e fondi tokenizzati, creando un sistema in cui le istituzioni accedono a rendimenti su blockchain mentre gli utenti ordinari non possono.

UNA LEGGE CHE PROMETTEVA CHIAREZZA MA HA CREATO UNA NUOVA BATTAGLIA

Quando gli Stati Uniti hanno approvato il GENIUS Act nel 2025, i legislatori lo hanno presentato come una svolta. Per la prima volta, le stablecoin per pagamenti hanno ricevuto un chiaro quadro federale. L'obiettivo era semplice. Ridurre il rischio, proteggere gli utenti e garantire il futuro del dollaro digitale.

Tuttavia, la chiarezza non ha portato calma.

Nel giro di pochi mesi, la legge ha innescato un nuovo conflitto. Questa volta, il dibattito non riguardava le riserve o la solvibilità. Invece, si concentrava su un problema che era rimasto nascosto per anni. Chi è autorizzato a guadagnare interessi sui dollari digitali.

Sotto il GENIUS Act, gli emittenti di stablecoin devono detenere riserve complete in contante o in Treasury statunitensi a breve termine. Non possono prestare. Non possono creare credito. Più importante, non possono pagare interessi agli utenti basati solo sul possesso.

A prima vista, questa regola sembra innocua. I legislatori volevano prevenire che le stablecoin sostituissero i depositi bancari. Eppure il mercato era già cambiato. Le stablecoin non erano più semplici strumenti di pagamento. Erano diventate il livello base dei dollari onchain.

Con l'aumento dei tassi di interesse, il valore temporale del denaro è tornato visibile. Il rendimento non è scomparso. Ha semplicemente atteso un percorso per raggiungere gli utenti.

COME UNA ZONA GRIGIA LEGALE HA SCOSSO IL SETTORE BANCARIO

Il GENIUS Act limita gli emittenti. Dice molto meno sui distributori. Quella lacuna ha rimodellato il mercato.

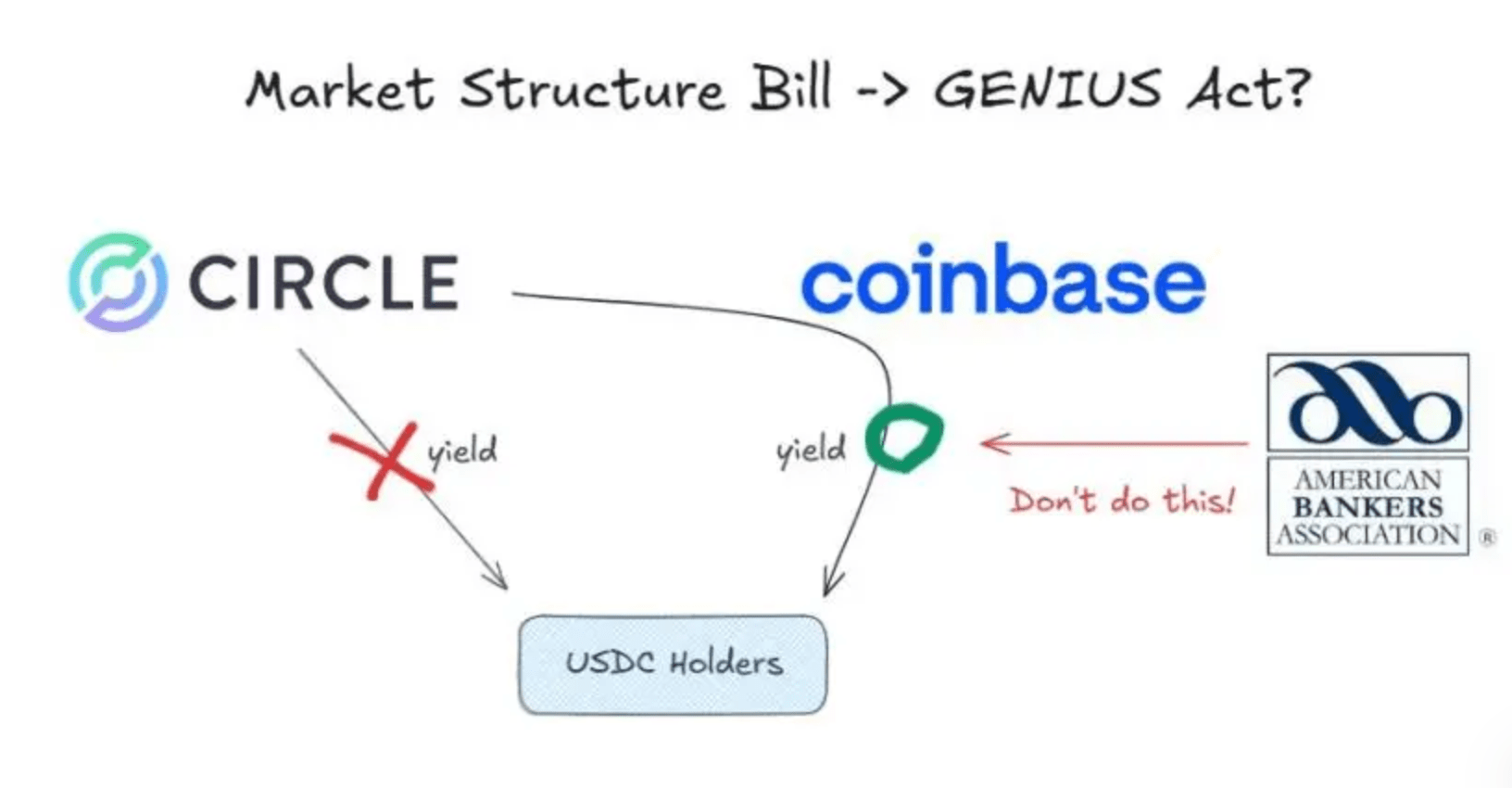

Circle, l'emittente di USDC, ha seguito il regolamento. Non ha pagato interessi direttamente agli utenti. Tuttavia, l'USDC non circola a livello dell'emittente. Circola su piattaforme.

Coinbase gioca un ruolo centrale in quel flusso. Attraverso accordi di distribuzione, Circle paga a Coinbase commissioni legate all'ammontare di USDC detenuto sull'exchange. Coinbase utilizza poi parte di quel reddito per offrire ricompense USDC agli utenti.

Formalmente, queste ricompense non sono interessi. Sono incentivi della piattaforma. In pratica, provengono dal rendimento del Tesoro.

Questa struttura ha allarmato le banche. Dal loro punto di vista, le stablecoin avevano superato una linea. Stavano attirando fondi senza seguire le regole bancarie.

I gruppi bancari hanno avvertito che trilioni di dollari potrebbero lasciare il sistema di depositi. Anche se i numeri erano esagerati, la preoccupazione era reale. Le banche dipendono da depositi a basso costo. Per decenni, la maggior parte degli utenti ha accettato rendimenti quasi nulli senza protestare.

Le stablecoin hanno cambiato quel comportamento. Hanno offerto liquidazione rapida, accesso globale e rendimento visibile. Anche il rendimento indiretto era sufficiente a cambiare le aspettative.

Le banche hanno sostenuto che il sistema era ingiusto. Le piattaforme di stablecoin non affrontano requisiti di capitale. Non finanziano prestiti locali. Non pagano assicurazione sui depositi. Eppure competono per gli stessi dollari.

Ciò a cui le banche hanno evitato di rispondere era più semplice. Perché gli utenti dovrebbero essere bloccati dal guadagnare il rendimento creato dai propri fondi.

L'ARGOMENTO CRYPTO E L'IDEA DI UNA TASSA NASCOSTA

In risposta, l'industria crypto ha riformulato il dibattito.

Un argomento ha guadagnato rapidamente trazione. L'idea di una tassa di possesso. Le riserve delle stablecoin guadagnano rendimento perché gli utenti forniscono capitale. Se la legge blocca quel rendimento dal raggiungere gli utenti, il sistema li costringe a rinunciare completamente.

Da questo punto di vista, il divieto d'interesse non riguarda la sicurezza. Riguarda il controllo.

Le aziende crypto hanno anche ampliato il campo visivo. Le stablecoin non sono solo strumenti nazionali. Estendono l'influenza del dollaro a livello globale. Se i dollari digitali non possono guadagnare rendimento, perdono attrattiva nell'uso transfrontaliero.

Questa preoccupazione è cresciuta mentre altri paesi si muovevano più rapidamente. La Cina ha adeguato il proprio quadro di valuta digitale per consentire interessi. Quella decisione ha inviato un chiaro segnale. Il denaro digitale non deve sacrificare il rendimento.

C'è anche incertezza legale. Sulle borse custodiali, le piattaforme spesso controllano le chiavi private. Sotto le interpretazioni esistenti, questo solleva interrogativi su chi detenga legalmente l'asset. Se le piattaforme sono detentrici, la condivisione dei ricavi potrebbe già essere in conflitto con la legge.

Di conseguenza, il rischio di enforcement pende ora su tutto il settore delle stablecoin.

MENTRE IL RETAIL DISCUTEVA, WALL STREET ANDAVA AVANTI

Mentre le stablecoin al dettaglio affrontavano controlli, grandi istituzioni finanziarie sceglievano un cammino diverso.

Le banche hanno lanciato depositi tokenizzati. Questi sono passività bancarie, non stablecoin. Si liquidano su blockchain e pagano interessi per default. Cadono al di fuori del GENIUS Act.

Per i clienti istituzionali, la scelta è ovvia. Efficienza onchain senza perdere rendimento.

I gestori patrimoniali hanno seguito con fondi monetari tokenizzati. Questi prodotti mantengono un valore stabile e distribuiscono rendimento quotidianamente onchain. Legalmente, sono titoli. Funzionalmente, si comportano come stablecoin che generano interessi.

L'accesso, tuttavia, è limitato. Gli utenti al dettaglio rimangono esclusi.

Questo ha creato una quieta divisione. Gli utenti ordinari sono protetti dal rischio ma anche dal rendimento. Le istituzioni ricevono entrambi. Il divieto di interesse non ha rimosso il rendimento. Ha reindirizzato chi può accedervi.

Nel frattempo, l'infrastruttura finanziaria tradizionale continua a spostarsi onchain. Custodi, banche e reti di pagamento stanno adottando la liquidazione su blockchain. In questo ambiente, le stablecoin senza rendimento rischiano di diventare strumenti secondari.

IL FUTURO DEL DENARO È UNA LOTTA SUL VALORE TEMPORALE

La guerra sugli interessi delle stablecoin non è una disputa tecnica. È una lotta su chi controlla il valore temporale.

Le banche vogliono preservare l'intermediazione. Le crypto sostengono che la tecnologia consente una condivisione diretta. La finanza tradizionale si è già adattata garantendo rendimento attraverso quadri legali esistenti.

Le audizioni imminenti potrebbero modificare le regole. Non invertiranno la tendenza.

Il valore temporale viene rivalutato. Il denaro sta cambiando forma. Se il dollaro digitale non può portare rendimento, il capitale cercherà alternative.

La legge può ritardare quel cambiamento. Non può fermarlo.

"La Guerra sull'Interesse delle Stablecoin all'interno del Sistema Finanziario degli Stati Uniti" questo articolo è stato pubblicato per la prima volta su (CoinRank).