Ricerca Go2Mars

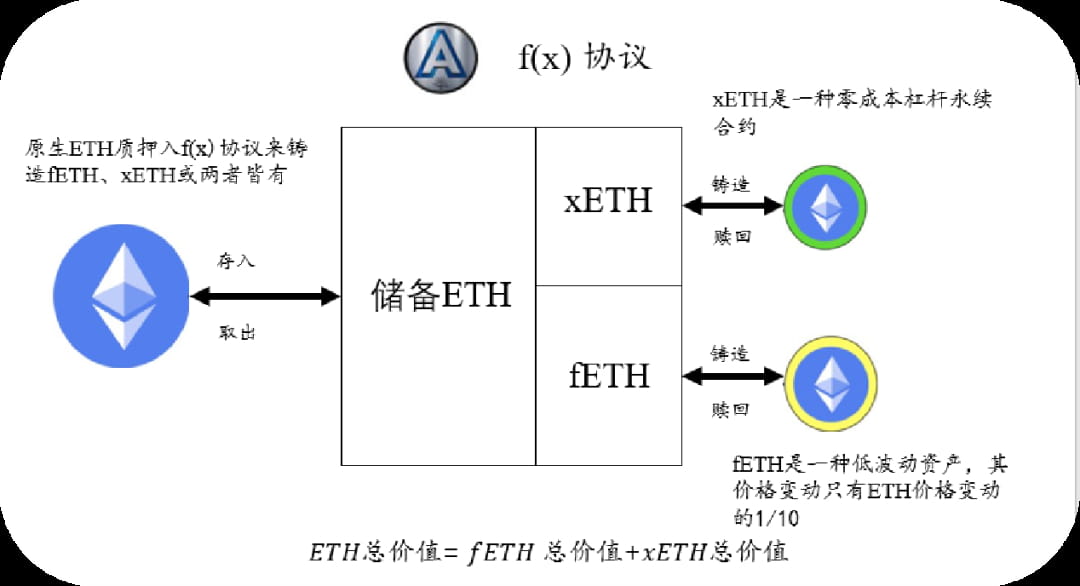

Come ultimo lavoro di AladdinDAO, il protocollo f(x) decompone ETH in due nuovi token derivati: fETH e xETH. fETH è una valuta a basso beta quasi stabile che presenta poche fluttuazioni di prezzo e non fa affidamento sul rischio di centralizzazione, il che può soddisfare efficacemente le esigenze della finanza decentralizzata (DeFi).

xETH è un contratto perpetuo ETH a lungo termine con leva ad alto beta che può fornire un potente strumento di trading on-chain decentralizzato. Entrambi i token vengono emessi e riscattati interamente sulla base di ETH come garanzia, mantenendo così la natura decentralizzata e nativa di Ethereum.

In poche parole, il protocollo f(x) consente agli utenti di utilizzare ETH per generare fETH e xETH, quindi utilizzare questi due token per godere di vari gradi di variazione del prezzo di ETH. Il prezzo di fETH seguirà solo il 10% della variazione di prezzo di ETH, il che significa che ha un coefficiente beta di 0,1. Il prezzo di xETH rifletterà le variazioni di prezzo di ETH che non sono riflesse da fETH, il che significa che ha un coefficiente beta maggiore di 1. In questo modo, fETH equivale a una valuta stabile e fluttuante, mentre xETH equivale a uno strumento di investimento a lungo termine con leva finanziaria.

AladdinDAO

AladdinDAO è una DAO composta da esperti DeFi, che mira a selezionare progetti DeFi di alta qualità e fornire ai membri della comunità opportunità di investimento ad alto rendimento. Nella Curve War, una battaglia per i diritti di voto CRV, AladdinDAO ha lanciato due nuovi strumenti: Concentrator e Clever per aiutare gli utenti a ottenere maggiori profitti e influenza.

Attraverso questi due strumenti, AladdinDAO non solo offre agli utenti l'opportunità di ottenere facilmente rendimenti elevati, ma fornisce anche a DAO una soluzione per gestire i fondi di tesoreria senza la necessità di processi multi-firma. Allo stesso tempo, questi due strumenti rafforzano anche la voce di Convex nella Curve War, influenzando così la direzione di sviluppo dell’ecosistema Curve.

Dopo la crisi dell'USDC, i membri principali di AladdinDAO hanno riesaminato le carenze delle stablecoin nel mercato attuale e hanno proposto una nuova soluzione, ovvero il protocollo f(x).

Moneta stabile

Prima di discutere del protocollo f(x), esaminiamo innanzitutto la definizione di stablecoin:

Una stablecoin è una valuta digitale il cui valore è ancorato a un'altra valuta, merce o strumento finanziario per ridurre la volatilità dei prezzi rispetto ad altre criptovalute più volatili come Bitcoin.

Il ruolo principale delle stablecoin è quello di fungere da riserva di valore e mezzo di scambio, fornendo liquidità e stabilità nel mercato delle criptovalute. La maggior parte delle stablecoin sono ancorate al dollaro USA o ad altre valute fiat, il che le rende facili da interagire e scambiare con il sistema finanziario tradizionale. Tuttavia, da una prospettiva cripto-nativa, se il mondo delle criptovalute continua ad evolversi e a crescere, le stablecoin saranno relativamente gonfiate perché non saranno in grado di catturare l’aumento di valore delle criptovalute rispetto alle valute fiat. Di conseguenza, le stablecoin potrebbero perdere attrattiva e competitività e sempre più persone cercheranno un asset in grado di seguire lo sviluppo del mercato delle criptovalute.

Attualmente esistono tre categorie principali di stablecoin: supporto valutario legale, stablecoin algoritmici parziali e stablecoin algoritmici CDP.

Le stablecoin puramente algoritmiche (non collateralizzate o sottocollateralizzate), come l'UST di Terra, rappresentano il tipo di rischio più ovvio perché è difficile garantire che siano sicure e affidabili e non sono adatte come opzioni a lungo termine. Ha poi diviso le stablecoin esistenti in tre grandi categorie:

1. Monete stabili supportate da valuta legale (come USDC, USDT), si affidano a istituzioni terze per mantenere le riserve valutarie legali, ma affrontano anche il rischio di centralizzazione.

2. Stablecoin algoritmici, ma parzialmente o completamente garantiti da fiat (come DAI, FRAX), che sono anche influenzati dai rischi di centralizzazione delle stablecoin garantite da fiat.

3. Stablecoin con algoritmo CDP completamente decentralizzato (come LUSD), che accettano solo garanzie decentralizzate, ma devono ancora essere migliorate in termini di scalabilità ed efficienza del capitale.

Pertanto, l’obiettivo del protocollo è quello di creare asset stabili in grado di migliorare l’efficienza del capitale e la scalabilità mantenendo una bassa volatilità, introducendo così due asset, fETH e xETH. Nella finanza tradizionale, il beta è una misura della volatilità di un determinato titolo o portafoglio. Rispetto al mercato. Poiché il fiat è il denominatore di queste misure, la liquidità avrebbe β = 0 e un portafoglio con β = 1 rifletterebbe perfettamente i rendimenti di mercato (come l’ETF S&P 500). Un portafoglio che si muove nella stessa direzione ma in misura minore rispetto al mercato ha β < 1, mentre un portafoglio che si muove nella stessa direzione del mercato ha β > 1.

Nel protocollo f(x), il prezzo dell'ETH è definito come il mercato e il beta è una misura della volatilità di una determinata criptovaluta rispetto all'ETH. Lo stesso ETH ha un beta pari a 1, mentre una stablecoin perfetta ha un beta pari a 0. L'asset X ha un beta target di 0,5, il che significa che riflette solo il 50% delle variazioni di prezzo dell'ETH.

Come funziona il protocollo

Mantenere f(x) invariante aggiustando il NAV (Valore Patrimoniale Netto) di fETH e xETH, ovvero:

Il protocollo calcola quindi il nuovo NAV di xETH in base all'invariante f(x):

In questo modo, xETH può catturare tutte le variazioni di prezzo dell'ETH bloccate da fETH, fornendo così rendimenti con leva finanziaria.

ETH frazionario – Asset a bassa volatilità/Stablecoin “fluttuante”.

All’inizio del protocollo, il prezzo di fETH era fissato a 1$. Il protocollo controlla la volatilità di fETH aggiustando il suo NAV in modo che rifletta solo il 10% delle variazioni del prezzo di ETH (ovvero β_f = 0,1). Quando il prezzo di ETH cambia, il NAV di fETH verrà aggiornato secondo la seguente formula:

dove rETH è il tasso di rendimento di ETH tra il tempo t e t-1.

I vantaggi delle stablecoin si riflettono principalmente nelle basse fluttuazioni dei prezzi, nei bassi rischi intrinseci e nella profonda liquidità. fETH è un asset a bassa volatilità e il suo β=0,1 significa che le sue variazioni di prezzo sono solo un decimo delle variazioni di prezzo di ETH. In questo modo, fETH può evitare il rischio di centralizzazione e allo stesso tempo catturare la crescita o il declino di una parte del mercato ETH.

Rispetto alle stablecoin tradizionali, l'emissione di fETH si basa sulla domanda del mercato piuttosto che sulla domanda CDP ed è limitata solo dall'offerta di xETH (xETH è un token che può assorbire le fluttuazioni di fETH e fornire rendimenti con leva finanziaria), quindi ha una scalabilità più elevata ed efficienza del capitale. fETH può essere visto come un modo per ancorarsi a ETH, ma non mantiene un rapporto fisso o quasi fisso come i metodi di ancoraggio tradizionali, ma si regola in base a β = 0,1.

Nel complesso, fETH, come riserva di valore e mezzo di scambio, fornisce liquidità e stabilità nel mercato delle criptovalute, pur mantenendo un certo potenziale di crescita del mercato.

ETH con leva finanziaria

L'ETH con leva, noto anche come xETH, è un contratto futures su ETH lungo, decentralizzato e componibile con basso rischio di liquidazione e costi di finanziamento pari a zero (in casi estremi, i minatori di xETH possono persino guadagnare commissioni), progettato come asset complementare a fETH. I detentori di xETH sopportano collettivamente la maggior parte delle fluttuazioni dell'offerta di fETH e i trader possono modificare le posizioni a piacimento utilizzando il modulo di conio e riscatto f(x) o il pool di liquidità AMM on-chain già pronto.

fETH può essere coniato e riscattato in base alla domanda immediata, purché ci sia abbastanza offerta di xETH per assorbire la volatilità di fETH. La leva finanziaria di xETH è variabile, quindi una quantità relativamente piccola di xETH può supportare una grande quantità di fETH.

Sfrutta il calcolo multiplo per xETH

Determinato secondo la seguente formula:

Se l'importo di conio di fETH è 0, in questo momento $$\lambda_f=0, L_x=1$$, xETH diventa un contratto perpetuo lungo ETH.

La leva effettiva effettiva dei token xETH cambia nel tempo man mano che le relative forniture di xETH e fETH vengono coniate e riscattate. Maggiore è l'offerta di xETH rispetto a fETH, minore è la leva effettiva di xETH perché l'eccessiva volatilità di fETH è distribuita su più token. Al contrario, un’offerta maggiore di fETH concentra la volatilità su un numero inferiore di token xETH, con conseguente leva effettiva più elevata.

stabilità del sistema

Poiché xETH viene utilizzato come copertura contro fETH, maggiore sarà il numero di xETH, più stabile sarà il sistema. Se consideriamo le riserve totali di ETH come garanzia collaterale di CDP e l'offerta totale di fETH rappresenta l'importo preso in prestito, allora possiamo utilizzare un rapporto collettivo simile al sistema CDP per monitorare i fattori di salute del sistema. Per il protocollo f(x), noi può definire CR è la seguente

Sia che si tratti di coniare fETH o xETH, o di aggiustare il valore patrimoniale netto dei due token, ciò influenzerà il valore di CR. Se il CR del sistema scende al 100%, significa che il valore di xETH è zero. il valore β di fETH è 1, il che significa che sarà completamente esposto alle fluttuazioni del prezzo di ETH e non esisterà più come asset a bassa volatilità. Pertanto, f(x) ha progettato un modulo di gestione del rischio a quattro livelli controllare.

Controllo del rischio

Il sistema di controllo del rischio di f(x) è un modulo a quattro livelli che viene utilizzato per adottare misure corrispondenti per mantenere la bassa volatilità di fETH e il valore patrimoniale netto positivo di xETH quando il tasso ipotecario (CR) del sistema viene ridotto a un certo soglia. Migliorando così la CR. Queste misure includono:

Modalità stabile: quando CR è inferiore al 130%, il conio di fETH è vietato, la commissione di riscatto di fETH viene annullata, la commissione di riscatto di xETH viene aumentata e i minatori di xETH ricevono ricompense aggiuntive.

Modalità di bilanciamento utente: quando CR è inferiore al 120%, gli utenti sono incoraggiati ad aumentare il tasso ipotecario del sistema riscattando fETH e ai redentori vengono assegnati premi aggiuntivi.

Modalità di bilanciamento del protocollo: quando CR è inferiore al 114%, il protocollo utilizza automaticamente l'ETH nella riserva per acquistare e distruggere fETH sul mercato per aumentare il tasso ipotecario del sistema.

Capitalizzazione pesante: nel caso più estremo, i protocolli hanno la capacità di capitalizzare pesantemente emettendo token di governance per aumentare ETH, coniando xETH o acquistando e riscattando fETH.

reddito

Le entrate del protocollo f(x) si ottengono addebitando commissioni sul conio e sul riscatto di fETH e xETH. Queste commissioni sono un parametro operativo e saranno determinate al momento del lancio. Inoltre, quando verrà attivato il modulo di gestione del rischio, i titolari di fETH dovranno pagare anche delle commissioni di stabilità, che verranno distribuite ad altri utenti che aiutano a bilanciare il sistema o il protocollo stesso.

β - il parametro chiave che regola la volatilità

Per comprendere meglio l'impatto del beta sugli asset, analizzeremo e valuteremo la variazione del beta da 0 a 1 da tre diverse prospettive: riserva di valore, mezzo di scambio e cripto-nativo. Queste tre prospettive coprono le principali funzioni e caratteristiche degli asset, nonché il loro status e ruolo nel mercato delle criptovalute.

riserva di valore

Dal punto di vista della riserva di valore, quando β passa da 0 a 1, la stabilità del valore degli asset diminuisce gradualmente perché sono sempre più influenzati dalle fluttuazioni del mercato. Le stablecoin (β = 0) possono mantenere lo stesso potere d'acquisto delle valute fiat, mentre l'ETH (β = 1) aumenterà o diminuirà man mano che il mercato sale e scende. fETH (β = 0,1) si trova a metà strada, conservando parte del potenziale di crescita del mercato e limitando la volatilità.

mezzo di scambio

Dal punto di vista del mezzo di scambio, man mano che il beta passa da 0 a 1, gli asset diventano gradualmente più liquidi e scalabili man mano che si allineano maggiormente alle esigenze e alle caratteristiche del mercato delle criptovalute. Le stablecoin (β = 0) possono essere facilmente scambiate con valute fiat, ma ci sono anche rischi di centralizzazione e problemi di fiducia. ETH (β = 1) è un asset completamente decentralizzato e nativo di Ethereum, ma soffre anche di elevata volatilità e incertezza dei prezzi. fETH (β = 0,1) si colloca nel mezzo, evitando rischi di centralizzazione pur mantenendo bassa volatilità ed elevata liquidità.

Nativo crittografico

Da una prospettiva cripto-nativa, man mano che il beta passa da 0 a 1, gli asset diventano sempre più decentralizzati e innovativi poiché incarnano sempre più lo spirito e il valore delle criptovalute. Le stablecoin (β = 0) sono asset ancorati in valute fiat e si basano sul supporto e sulla supervisione dei sistemi e delle istituzioni finanziarie tradizionali. ETH (β = 1) è l'asset nativo della rete Ethereum, leader e innovatore nello spazio delle criptovalute. fETH (β = 0,1) è un nuovo asset creato sulla base del protocollo f(x). È un asset nativo di Ethereum, decentralizzato e scalabile, a bassa volatilità. È accoppiato con xETH, che è un asset ad alta volatilità, con leva. gettone di contratto perpetuo.

Ipotesi in condizioni di mercato estreme

Esploriamo le prestazioni di fETH in condizioni di mercato estreme e confrontiamolo con la stablecoin centralizzata USDT. Se stai cercando uno strumento di copertura a breve termine e speri di mantenere una bassa volatilità, allora USDT potrebbe essere più adatto perché può mantenere un rapporto di cambio fisso con la valuta legale. Tuttavia, se si ricerca una riserva di valore a lungo termine, fETH potrebbe essere più adatto. La relazione tra fETH ed ETH è relativamente stabile e può seguire la crescita del mercato delle criptovalute senza essere influenzata dalla svalutazione delle valute legali. È importante sottolineare che fETH ha un certo grado di resilienza ed è in grado di mantenere una bassa volatilità attraverso il modulo di gestione del rischio per raggiungere il suo obiettivo beta=0,1, anche quando i prezzi dell'ETH oscillano notevolmente.

Per illustrarlo con un esempio pratico: supponiamo che il prezzo attuale di ETH sia $ 2.000 e che il prezzo di fETH sia $ 1 (ovvero, il NAV di fETH sia pari a $ 1). Se il prezzo di ETH scendesse a 900$, il prezzo di fETH scenderebbe di circa il 10% arrivando a 0,9$. Nonostante il suo deprezzamento rispetto alle valute fiat, fETH mantiene ancora una bassa volatilità. Se si prevede che ETH si riprenda a lungo termine, o se le valute fiat continuano a deprezzarsi, allora fETH può fungere da valuta leggermente deflazionistica per immagazzinare valore. Al contrario, sebbene l’USDT possa mantenere un rapporto di cambio fisso con la valuta legale, non può sopportare il rischio di svalutazione della valuta legale, e ci sono rischi di centralizzazione, come crisi bancarie o interventi normativi. Pertanto, fETH e USDT presentano ciascuno i propri vantaggi e svantaggi e devi scegliere in base alle tue esigenze e aspettative.

Riassumere

In generale, le posizioni occupate da fETH e xETH nell'ecosistema Ethereum e le loro tendenze di sviluppo future non esistono isolatamente, ma saranno strettamente influenzate dalla domanda del mercato e dal comportamento dei trader. La domanda del mercato è determinata da una combinazione di fattori, come l’andamento dei prezzi di Ethereum, lo stato del mercato complessivo delle criptovalute, ecc. Il comportamento dei trader è determinato da molteplici fattori come le loro aspettative per le tendenze del mercato, la tolleranza al rischio e la loro comprensione ed enfasi sul valore della decentralizzazione e della componibilità. Questi fattori sono intrecciati e modellano congiuntamente i ruoli e le prospettive di sviluppo di fETH e xETH nell'ecosistema Ethereum. Pertanto, prevedere e comprendere le tendenze di sviluppo di fETH e xETH richiede un'esplorazione approfondita dei cambiamenti nella domanda di mercato e nel comportamento dei trader, nonché la comprensione di come interagiscono per influenzare congiuntamente lo stato e la direzione di sviluppo di questi due asset nell'ecosistema Ethereum.