Go2Marsリサーチ

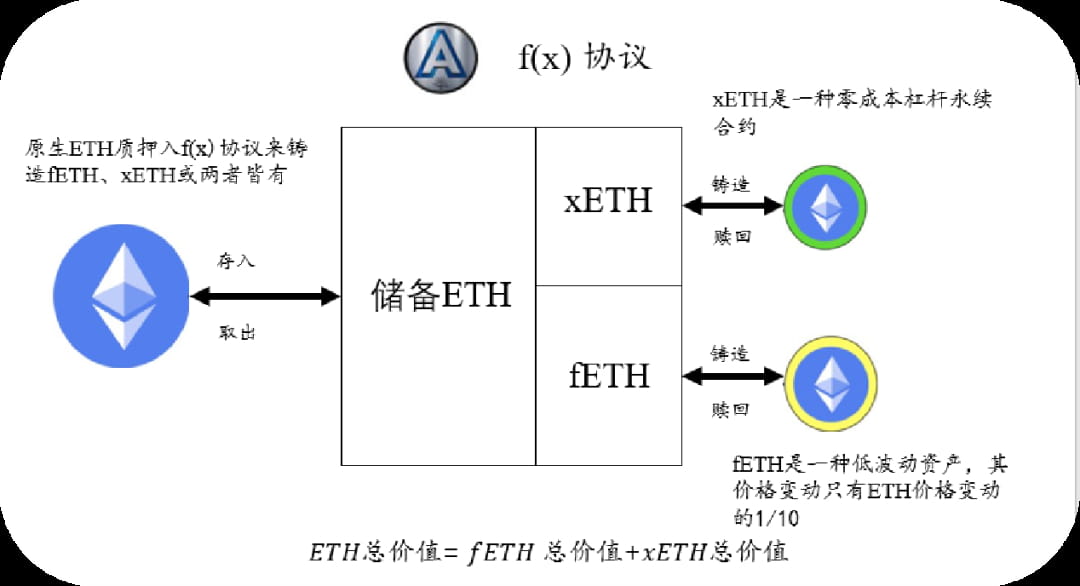

AladdinDAO の最新の作業として、f(x) プロトコルは ETH を 2 つの新しい派生トークン、fETH と xETH に分解します。 fETHは、価格変動がほとんどなく、集中化のリスクに依存しない低ベータのほぼ安定した通貨であり、分散型金融(DeFi)のニーズを効果的に満たすことができます。

xETH は、強力な分散型オンチェーン取引ツールを提供できる、高ベータ版レバレッジ長期 ETH 無期限契約です。どちらのトークンも、担保としての ETH に完全に基づいて発行および償還されるため、イーサリアムの分散型でネイティブな性質が維持されます。

簡単に言えば、f(x) プロトコルを使用すると、ユーザーは ETH を使用して fETH と xETH を生成し、これら 2 つのトークンを使用してさまざまな程度の ETH 価格変化を楽しむことができます。 fETH の価格は ETH の価格変動の 10% のみに従います。これは、ベータ係数が 0.1 であることを意味します。 xETH の価格には、fETH には反映されない ETH の価格変動が反映されます。これは、xETH のベータ係数が 1 より大きいことを意味します。このように、fETHは変動安定通貨に相当し、xETHはレバレッジを利かせた長期投資ツールに相当します。

アラジンDAO

AladdinDAO は DeFi 専門家で構成される DAO で、高品質の DeFi プロジェクトを選別し、コミュニティメンバーに高利回りの投資機会を提供することを目的としています。 CRV 投票権をめぐる戦いである Curve War において、AladdinDAO は、ユーザーがより多くの利益と影響力を獲得できるよう、Concentrator と Clever という 2 つの新しいツールを立ち上げました。

これら 2 つのツールを通じて、AladdinDAO はユーザーに高い利益を簡単に得る機会を提供するだけでなく、DAO が複数の署名プロセスを必要とせずに財務資金を管理するためのソリューションも提供します。同時に、これら 2 つのツールは Curve War における Convex の発言力を強化し、Curve エコシステムの開発方向に影響を与えます。

USDC危機以来、AladdinDAOの中心メンバーは現在の市場におけるステーブルコインの欠点を再検討し、新しい解決策であるf(x)プロトコルを提案しました。

ステーブルコイン

f(x) プロトコルについて説明する前に、まずステーブルコインの定義を確認しましょう。

ステーブルコインは、ビットコインなどの他のより不安定な暗号通貨と比較して、価格の変動性を抑えるために、その価値が別の通貨、商品、または金融商品に固定されているデジタル通貨です。

ステーブルコインの主な役割は、価値の保存および交換媒体として機能し、暗号通貨市場に流動性と安定性を提供することです。ほとんどのステーブルコインは米ドルまたはその他の法定通貨に固定されているため、従来の金融システムとの相互作用や交換が容易です。しかし、仮想通貨ネイティブの観点から見ると、仮想通貨の世界が進化し成長し続けると、ステーブルコインは法定通貨と比較した仮想通貨の価値の増加を捉えることができないため、相対的にインフレすることになります。その結果、ステーブルコインはその魅力と競争力を失い、より多くの人々が暗号通貨市場の発展に追従できる資産を求めることになるでしょう。

現在、ステーブルコインには、法定通貨サポート、部分アルゴリズム ステーブルコイン、CDP アルゴリズム ステーブルコインの 3 つの主要なカテゴリがあります。

Terra の UST など、純粋にアルゴリズムによる(無担保または過少担保の)ステーブルコインは、安全性と信頼性を保証することが難しく、長期オプションとしては適していないため、最も明白なタイプのリスクです。次に、既存のステーブルコインを次の 3 つの大きなカテゴリに分類しました。

1. 法定通貨(USDC、USDTなど)でサポートされているステーブルコインは、法定通貨準備金の維持を第三者機関に依存していますが、中央集権化のリスクにも直面しています。

2. アルゴリズムではあるが、部分的または完全に法定通貨に裏付けられたステーブルコイン (DAI、FRAX など)。これも法定通貨に裏付けられたステーブルコインの集中化リスクの影響を受けます。

3. 完全に分散化された CDP アルゴリズムのステーブルコイン (LUSD など)。分散化された担保のみを受け入れますが、スケーラビリティと資本効率の点でまだ改善する必要があります。

したがって、プロトコルの目標は、低いボラティリティを維持しながら資本効率と拡張性を向上できる安定した資産を作成することであり、fETHとxETHの2つの資産が導入されます。従来の金融では、ベータは特定の証券またはポートフォリオのボラティリティの尺度です。市場との比較。法定通貨はこれらの指標の分母であるため、現金は β = 0 となり、β = 1 のポートフォリオは市場収益を完全に反映します (S&P 500 ETF など)。同じ方向に動くが市場に比べて小さいポートフォリオの値は β < 1 ですが、市場と同じ方向に動くポートフォリオの値は β > 1 になります。

f(x) プロトコルでは、ETH の価格は市場として定義され、ベータは ETH に対する特定の暗号通貨のボラティリティの尺度です。 ETH自体のベータは1ですが、完全なステーブルコインのベータは0です。アセット X のターゲット ベータは 0.5 です。これは、ETH 価格変動の 50% のみを反映することを意味します。

プロトコルの仕組み

fETH と xETH の NAV (純資産価値) を調整することで、f(x) を不変に維持します。つまり、次のようになります。

次に、プロトコルは f(x) 不変量に基づいて xETH の新しい NAV を計算します。

このようにして、xETH は fETH によってブロックされたすべての ETH 価格変動をキャプチャできるため、レバレッジを利かせた収益が得られます。

フラクショナル ETH – 低ボラティリティ資産/「フローティング」ステーブルコイン

プロトコルの開始時に、fETH の価格は 1 ドルに設定されました。このプロトコルは、ETH 価格変動の 10% のみを反映するように NAV を調整することで fETH のボラティリティを制御します (つまり、β_f = 0.1)。 ETHの価格が変化すると、fETHのNAVは次の式に従って更新されます。

ここで、rETH は時間 t から t-1 までの ETH の収益率です。

ステーブルコインの利点は主に、価格変動の低さ、固有のリスクの低さ、流動性の高さに反映されます。 fETH は低ボラティリティ資産であり、その β=0.1 は、その価格変動が ETH の価格変動のわずか 10 分の 1 であることを意味します。このようにして、fETH は ETH 市場の一部の成長または衰退を捉えながら、集中化のリスクを回避できます。

従来のステーブルコインと比較して、fETHの発行はCDPの需要ではなく市場の需要に基づいており、xETHの供給によってのみ制限される(xETHはfETHの変動を吸収し、レバレッジを利かせたリターンを提供できるトークンである)ため、より高いスケーラビリティを備えています。そして資本効率。 fETH は ETH にアンカーする方法と見なされますが、従来のアンカー方法のように固定または固定に近い比率を維持するのではなく、β = 0.1 に従って調整されます。

全体として、fETH は、価値の保存および交換媒体として、仮想通貨市場に流動性と安定性を提供しながら、ある程度の市場成長の可能性を保持しています。

レバレッジETH

xETHとしても知られるレバレッジETHは、清算リスクが低く、資金調達コストがゼロの分散型で構成可能なレバレッジロングETH先物契約であり(極端な例では、xETHミンターは手数料を稼ぐこともできます)、fETHの付随資産として設計されています。 xETH保有者は集合的にfETH供給量の変動の大部分を負担しており、トレーダーはf(x)の鋳造および償還モジュールまたは既製のオンチェーンAMM流動性プールを使用してポジションを自由に変更できます。

fETHのボラティリティを吸収するのに十分なxETHの供給がある限り、fETHは当面の需要に基づいて発行および償還できます。 xETH のレバレッジは可変であるため、比較的少量の xETH で大量の fETH をサポートできます。

xETHの多重計算を活用する

次の式に従って決定されます。

fETHの鋳造額が0の場合、この時点で$$\lambda_f=0, L_x=1$$となり、xETHはロングETHの永久契約となります。

xETH トークンの実際の有効レバレッジは、xETH と fETH の相対的な供給量が鋳造および償還されるにつれて、時間の経過とともに変化します。 fETH と比較して xETH の供給量が多いほど、fETH の過剰なボラティリティがより多くのトークンに分散されるため、xETH の実効レバレッジは低くなります。逆に、fETH の供給量が増えると、より少ない xETH トークンにボラティリティが集中し、その結果、実効レバレッジが高くなります。

システムの安定性

xETHはfETHに対するヘッジとして使用されるため、xETHが多いほどシステムは安定します。 ETH の総準備金を CDP の担保として考慮し、fETH の総供給量が借入額を表す場合、CDP システムと同様の Colletral Ratio を使用して、システムの健全性要因を監視できます。f(x) プロトコルの場合、次のようになります。 CR は次のように定義できます

fETH または xETH を鋳造する場合でも、2 つのトークンの純資産価値を調整する場合でも、システム CR が 100% に低下すると、その時点で xETH の価値がゼロになることを意味します。 fETH の β 値は 1 です。これは、ETH の価格変動に完全にさらされ、低ボラティリティ資産としては存在しなくなることを意味します。そのため、f(x) はリスクに対して 4 レベルのリスク管理モジュールを設計しました。コントロール。

リスク管理

f(x) のリスク管理システムは、システムの担保比率 (CR) が一定まで低下した場合に、fETH の低いボラティリティと xETH のプラスの純資産価値を維持するために対応する措置を講じるために使用される 4 レベルのモジュールです。これにより CR が向上します。これらの対策には次のものが含まれます。

安定モード: CRが130%未満の場合、fETHの鋳造が禁止され、fETHの償還手数料がキャンセルされ、xETHの償還手数料が増額され、xETH鋳造者には追加の報酬が与えられます。

ユーザーバランスモード: CR が 120% 未満の場合、ユーザーは fETH を償還することでシステムの住宅ローン金利を引き上げることが奨励され、償還者には追加の報酬が与えられます。

プロトコルバランスモード: CRが114%未満の場合、プロトコルは自動的に準備金内のETHを使用して市場でfETHを購入および破棄し、システムの住宅ローン金利を引き上げます。

大量資本化: 最も極端なケースでは、プロトコルは、xETH を鋳造するか、fETH を購入して償還することによって、ETH を調達するガバナンス トークンを発行することで大量資本化することができます。

所得

f(x) プロトコルの収益は、fETH と xETH の鋳造と償還に手数料を請求することによって達成されます。これらの料金は運用パラメータであり、開始時に決定されます。さらに、リスク管理モジュールがアクティブ化されると、fETH 保有者は安定化手数料を支払う必要もあります。安定化手数料は、システムまたはプロトコル自体のバランスをとるのに役立つ他のユーザーに分配されます。

β - ボラティリティを調整する重要なパラメータ

資産に対するベータの影響をより深く理解するために、価値の保存、交換媒体、暗号ネイティブの 3 つの異なる観点からベータの 0 から 1 への変化を分析および評価します。これら 3 つの視点は、資産の主な機能と特徴、および仮想通貨市場における資産のステータスと役割をカバーしています。

価値の保存

価値の保存の観点から見ると、β が 0 から 1 に変化するにつれて、資産の価値の安定性は徐々に低下します。これは、資産が市場変動の影響をますます受けるためです。ステーブルコイン (β = 0) は法定通貨と同じ購買力を維持できますが、ETH (β = 1) は市場の上昇または下降に応じて増加または減少します。 fETH (β = 0.1) はその中間に位置し、ボラティリティを抑えながら市場の成長可能性の一部を維持します。

交換媒体

交換媒体の観点から見ると、ベータが 0 から 1 に変化するにつれて、資産は徐々に流動性と拡張性が高まり、仮想通貨市場のニーズや特性とより一致するようになります。ステーブルコイン (β = 0) は法定通貨と簡単に交換できますが、中央集権化のリスクや信頼の問題もあります。 ETH (β = 1) は完全に分散化されたイーサリアムネイティブの資産ですが、高いボラティリティと価格の不確実性にも悩まされています。 fETH (β = 0.1) はその中間に位置し、低いボラティリティと高い流動性を維持しながら集中化のリスクを回避します。

暗号ネイティブ

暗号ネイティブの観点から見ると、ベータが 0 から 1 になるにつれて、資産は暗号通貨の精神と価値をますます体現するにつれて、ますます分散化され、革新的になります。ステーブルコイン (β = 0) は法定通貨に固定された資産であり、従来の金融システムや金融機関のサポートと監督に依存しています。 ETH (β = 1) はイーサリアム ネットワークのネイティブ資産であり、暗号通貨分野のリーダーでありイノベーターです。 fETH (β = 0.1) は、f(x) プロトコルに基づいて作成された新しい資産であり、低ボラティリティ、分散型、スケーラブルなイーサリアムネイティブの資産であり、高ボラティリティのレバレッジを備えた xETH とペアになっています。永久契約トークン。

極端な市況下での仮定

極端な市場状況下で fETH がどのように機能するかを調査し、集中型のステーブルコイン USDT と比較してみましょう。短期のヘッジツールを探していて、低いボラティリティを維持したい場合は、法定通貨との固定為替比率を維持できるUSDTの方が適している可能性があります。ただし、価値の長期保存が必要な場合は、fETH の方が適している可能性があります。 fETHとETHの関係は比較的安定しており、法定通貨の切り下げの影響を受けることなく仮想通貨市場の成長に追随することができます。重要なのは、fETH にはある程度の回復力があり、ETH 価格が激しく変動した場合でも、リスク管理モジュールを通じて低いボラティリティを維持して β=0.1 の目標を達成できることです。

実際の例で説明すると、ETH の現在の価格が 2,000 ドルで、fETH の価格が 1 ドルであると仮定します (つまり、fETH の NAV は 1 ドルに等しい)。 ETHの価格が900ドルまで下落すると、fETHの価格は約10%下落して0.9ドルとなります。法定通貨と比較して下落しているにもかかわらず、fETH は依然として低いボラティリティを維持しています。 ETHが長期的に回復すると予想される場合、または法定通貨の下落が続く場合、fETHは価値を保存するための穏やかなデフレ通貨として機能する可能性があります。これに対し、USDTは法定通貨との交換比率を一定に維持できるものの、法定通貨の切り下げリスクには耐えられず、銀行危機や規制介入などの中央集権化リスクもある。したがって、fETH と USDT にはそれぞれ独自の長所と短所があり、自分のニーズと期待に基づいて選択する必要があります。

要約する

一般に、イーサリアムのエコシステム内で fETH と xETH が占める位置とその将来の発展傾向は孤立して存在するものではなく、市場の需要とトレーダーの行動に密接に影響されます。市場の需要は、イーサリアムの価格動向や仮想通貨市場全体の状況などの要因の組み合わせによって決まります。トレーダーの行動は、市場動向に対する期待、リスク許容度、分散化と構成可能性の価値の理解と重視など、複数の要因によって決まります。これらの要因は絡み合い、イーサリアムエコシステムにおける fETH と xETH の役割と発展の見通しを共同で形成します。したがって、fETHとxETHの開発トレンドを予測して理解するには、市場の需要とトレーダーの行動の変化を徹底的に調査し、それらがどのように相互作用してイーサリアムエコシステム内のこれら2つの資産のステータスと開発の方向性に共同で影響を与えるかを理解する必要があります。