Go2Mars izpēte

Likviditāte ir finanšu stūrakmens.Neatkarīgi no tā, vai tas ir akciju tirgus, nekustamais īpašums vai Defi, likviditāte ir viens no galvenajiem rādītājiem, lai pārbaudītu tirgus kvalitāti. Defi tirgū spēle starp likviditāti un godīgumu norisinās no sākuma līdz beigām.Kā līdzsvarot attiecības starp abiem ir līdzīga problēma, ko piedzīvojām 1980. gados.

Vienkārši šodiena atšķiras no pagātnes. Defi finanšu instrumenti, kurus varam izmantot, ir daudzveidīgāki un spēļu mehānika ir elastīgāka.

Tāpēc šajā rakstā kā sākumpunkts tiks ņemta tradicionālā decentralizētā apmaiņa (DEX), bet pētījuma mērķis ir Chronos apmaiņa, un ir sīki aprakstīts, kā Chronos izmanto ve(3,3) modeli, lai piedalītos šajā efektivitātes un godīguma spēlē. starp.

Tradicionālais DEX: pirmais mēģinājums optimizēt likviditāti

Kā labi rīkoties ar Defi tirgus likviditāti un godīgumu Pirmā decentralizētā biržu sērija jau ir veikusi dažus veiksmīgus mēģinājumus izpētīt pašreizējo Defi tirgus vadošo biržu Uniswap.

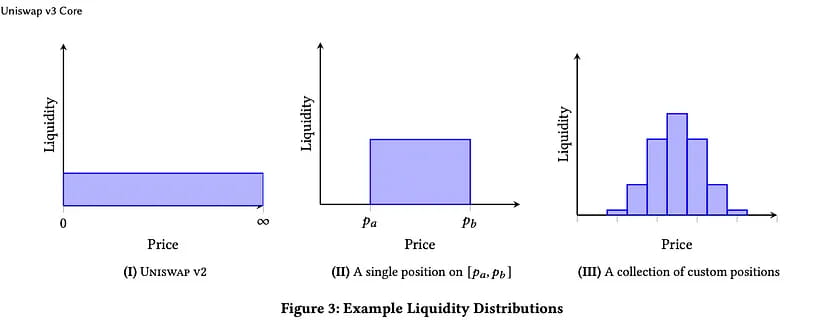

Uniswap V2 pūlā likviditāte ir vienmērīgi sadalīta pa nemainīgo līkni xy=k. Tomēr lielākā daļa tirdzniecības aktivitāšu notiek noteiktā diapazonā jebkurā laikā, kā rezultātā citās xy=k līknes daļās likviditāte netiek izmantota.

Lai maksimāli palielinātu tirgus likviditātes telpas vērtību, Uniswap V3 koncentrē likviditāti aktīvākā diapazonā konkrētos tirdzniecības apjomos. Lai gan šis mehānisms var uzlabot kapitāla efektivitāti un ļaut likviditātes nodrošinātājiem (LP) iegūt lielāku likviditātes atdevi.

Tomēr sakarību starp efektivitāti un godīgumu nevar atrisināt tik vienkārši. Augstāka likviditāte nozīmē lielāku lietderības zudumu.

Uniswap V3 centralizētais likviditātes modelis prasa, lai VP aktīvi pārvaldītu savas pozīcijas, jo tiem ir jāpielāgo cenu diapazoni, lai optimizētu peļņu. Jauno monētu cenu lielo svārstību dēļ LP ir bieži jāpielāgo cenu diapazons. Tas radīs milzīgus kapitāla riskus, kas ne tikai palielinās blokķēdes pārvaldības likviditātes izmaksas, bet arī nozīmēs, ka LP ir pasīvi jāatsakās no savām cenu noteikšanas tiesībām.

Sistēmas kļūme ekstremālos tirgus apstākļos: centralizētais likviditātes modelis var nedarboties optimāli augsta tirgus nestabilitātes periodos, piemēram, Uniswap V3 nedarbojās pareizi Luna krīzes laikā, salīdzinot ar V2 versiju.

Augsts ienākšanas slieksnis: projekta pusēm, kas izsniedz sākotnējos marķierus, V3 likviditātes pārvaldības slieksnis ir pārāk augsts ilgtermiņa aktīvu kopumam, ko uzsāk jauni projekti.

Iespējamā zaudējuma riska palielināšana: koncentrēta likviditāte darbojas kā “sviras efekts”, koncentrējot līdzekļus noteiktā tirdzniecības diapazonā. Tas nozīmē, ka tiek palielināta iespējamā peļņa un likviditāte diapazonā, bet arī iespējamie zaudējumi, ja aktīvs tiek tirgots ārpus diapazona.

Ve(3,3) modelis: finanšu spararats ar ieskatu cilvēka dabā

Likviditātes pieauguma spararats, kura pamatā ir četras galvenās tirdzniecības vienības

Salīdzinot ar iepriekš minēto veCRV modeli, ve(3,3) modelim ir dziļāka izpratne par godīgumu un efektivitāti. Lai atvieglotu lasītāju izpratni, vispirms noskaidrosim četras iesaistītās vienības DEX ekonomikā:

Tirgotājs: var salīdzināt ar investīciju tirgotāju akciju tirgū. Tirgotāji veic mijmaiņas darījumus no marķiera A uz marķieri B no likviditātes pūla, un tajā pašā laikā mijmaiņas procesa laikā ir jāmaksā atbilstošas darījumu maksas (apstrādi).

Likviditātes nodrošinātājs (LP): to var salīdzināt ar korporatīvajiem akcionāriem akciju tirgū. VP saņems marķieru emisijas, ievietojot savus dīkstāves marķierus likviditātes pūlā. Apmaiņā pret TOKEN emisijām visas tirdzniecībā nopelnītās darījumu maksas tiek nosūtītas veTOKEN vēlētājiem, kuri balsoja par konkrēto likviditātes fondu.

Protokols: projektiem nepieciešama likviditāte, lai lietotāji varētu iegādāties savus marķierus. Lai stimulētu likviditātes nodrošinātājus, projekti var uzpirkt skaitītāju, lai mudinātu veTOKEN vēlētājus balsot par saviem LP pāriem. (Ienākumi #2). Protokoli ir arī ļoti stimulēti iegādāties savu veTOKEN, lai samazinātu emisijas kā ilgtermiņa risinājumu savām likviditātes vajadzībām, lai tiem nebūtu mūžīgi jāuztur kukuļošanas rādītāji.

veTOKEN vēlētāji: var salīdzināt ar regulatoriem akciju tirgū. Vēlētāji pārvalda TOKEN emisijas, iknedēļas balsojot par skaitītāju. Viņi tiek mudināti balsot par visekonomiskāko ieguves baseinu, lai palielinātu savus ieņēmumus, jo viņi saņem nodevas + kukuļus no ieguves baseiniem, par kuriem viņi balso.

Ve(3,3) modeļa spararatu var aptuveni iedalīt trīs posmos:

Pirmais solis: LP iegulda dīkstāves marķierus, lai palielinātu tirgus likviditāti. LP ieliek dīkstāves žetonus (līdzekļus) likviditātes baseinā, tādējādi ienesot eļļošanu visam tirgum Tirgus tirdzniecības apjoms palielinās, kā arī palielinās to protokolu noslodze, kas nodrošina pakalpojumus tirgus biržām, kā arī aktīvs tirgus nozīmē, ka Augstākas valūtas cenas. .

2. solis: Darījumu apjoma pieaugums palielinās veToken vēlētāju ienākumus. Likviditātes pieauguma izraisītais darījumu skaita pieaugums nozīmē vienlaicīgu darījumu maksas pieaugumu ierobežotās darījumu "skaitļošanas jaudas" ietvaros, līdz ar to veToken balsotāji saņems vairāk komisijas maksu no darījumu maksām.

3. solis: augstas kvalitātes tirgi piesaista vairāk ārējo investoru, un tirgus pabeidz pozitīvu ciklu. Labā tirgus vidē tiek piesaistīti vairāk ārējo investoru, kuri izvēlas aizstāt savus dīkstāves žetonus ar bloķētiem žetoniem, kā arī tiek turpināta tirgus valūtas cena. Savukārt, tā kā LP ienākumi ir cieši saistīti ar valūtas cenu, jo augstāka valūtas cena, jo lielāki LP ienākumi, līdz ar to LP likviditātes pūlā ieliks vairāk dīkstāves žetonu, un sāksies otrais cikls.

Otrā likviditātes un godīguma stiprināšana: “kukuļošana” un “inflācija”

ve(3,3) modelī ir divi svarīgi noteikumu mehānismi, kas veicina tirgus likviditāti un godīgumu: "kukuļošana" un inflācija.

Lai veicinātu tirgus likviditāti, pamatojoties uz oriģinālo spararatu, ve(3,3) modelis pievieno arī interesantu "kukuļošanas" mehānismu - LP var izmantot daļu no saviem ienākumiem, lai "uzpirktu" veToken vēlētājus, lai savu ieguves baseinu uzskatīt par visekonomiskāko, tādējādi piesaistot vairāk ārējos investorus. Šī šķietamā "kukuļošana" vēl vairāk veicina kopējās tirgus likviditātes uzlabošanos.

Papildus likviditātei ve(3,3) modelis ievieš arī inflācijas mehānismu - jo vairāk žetonu tiks ieguldīts sākotnējā posmā, jo vairāk ieguvumu tiks gūts pēc inflācijas. Inflācija ir pakāpenisks pārvaldības pārdales process, kas laika gaitā dod priekšroku tiem, kas ir lojālāki sabiedrībai un tirgum.

Mūsu gadījumā, izmantojot Solidly modeli, lojalitāte tiek attēlota ar nepārtrauktu TOKEN uzkrāšanu un veTOKEN bloķēšanu. Tas ļauj projektiem saglabāt ķēdes likviditāti un uzturēt spararata griešanos ar efektīvām izmaksām.

Turklāt inflācijas mehānisma priekšrocības ir:

1. Decentralizēt balsstiesības un ļaut jauniem dalībniekiem (projektiem) ienākt ekonomikā un saņemt savu godīgo balsu daļu, izmantojot kukuļošanu vai veTOKEN uzkrāšanu.

2. Izveidojiet kopējo pieprasījumu pēc TOKEN, stimulējot projektus nepārtraukti uzkrāt vairāk veTOKEN, lai saglabātu savu emisiju daļu.

3. Nodrošināt, ka veTOKEN vēlētāji stingri izmanto savus līdzekļus (balsis) produktīvākajiem ieguves fondiem. Ja tas netiks izdarīts, viņi būs zaudētāji.

4. Uzturiet ve(3,3) spararatu, nodrošinot atbilstošu kompensāciju likviditātes nodrošinātājiem.

Sekundārais sadalījums pēc inflācijas: 100% Rebase Ratio mehānisms

Lai gan inflācijas mehānisms uzlabo veToken vēlētāju personīgos ieguvumus, tas arī mazina viņu balsstiesības. 100% Rebase Ratio mehānisma esamība ir vēl viens novatorisks mēģinājums apspiest šādu atšķaidīšanu.

Rebase koeficients: tas, cik lielā mērā ve tokenu skapja tiesības tiek atšķaidītas, samazinot inflāciju. Matemātiski to var aprēķināt kā kopējo vetonu īpatsvaru pēc stimulējošās emisijas katrā ciklā pret kopējo vetonu daļu pirms emisijas. Inflācija sasniedz 100% augšējo robežu. Esošās skapīšu tiesības nemaz nevar atšķaidīt.

Modeļa mērķis ir saglabāt veTOKEN turētāju īpašumtiesību statusu, piešķirot tiem papildu veTOKEN katrā laikmetā proporcionāli uzsākto marķieru skaitam.

Tajā pašā laikā ve(3,3) nosaka arī attiecīgo atšķaidījuma augšējo robežu. Korpusa pretatšķaidīšana ir izstrādāta, lai līdzsvarotu agrīnas ieviešanas stimulus ar ilgtermiņa projekta veselību. Šis modelis nodrošina 100% pretatšķaidīšanu, līdz tiek sasniegts 30% bloķēšanas līmenis, pēc kura bāzes attiecība samazinās, palielinoties bloķēšanas ātrumam.

Lai gan teorētiski tas izklausās pievilcīgi, 100% bāzes koeficienta modelim ir dažas negatīvas blakusparādības.

1. Balsstiesību koncentrācija. Laika gaitā šis modelis izraisa neveselīgu balsstiesību koncentrāciju agrīno lietotāju vidū, jo viņi turpina uzkrāt marķierus bez atšķaidīšanas.

2. Jaunu dalībnieku kavēšana. Balsstiesību koncentrācija apgrūtina jaunu dalībnieku ienākšanu ekosistēmā, tādējādi samazinot konkurētspēju un piekļuvi tirgum.

3. Inflācijas spiediens: pārdalot inflāciju no likviditātes nodrošinātājiem uz veTOKEN turētājiem, šis modelis rada nevajadzīgu inflāciju, tādējādi samazinot žetonu iegādes un bloķēšanas vērtību.

Jo vairāk veTOKEN jums ir, jo mazākus ieņēmumus jūs saņemat par vienu veTOKEN, tāpēc samazināsies jauna TOKEN emisijas iegādes vērtība bloķēšanai un balsošanai. Šī ir svarīga spararata daļa, un to var sabojāt, pārmērīgi mainot pozīciju.

Chronos uzlabojumi: 0 Rebase Ratio pret maNFT

0 Rebase koeficients

Chronos komanda noteica, ka modelis bez bāzes bāzes ir labākā pieeja projekta ilgstošai stabilitātei un ilgtspējībai. Šis modelis ne tikai nodrošina visizdevīgākos ekonomiskos stimulus visiem dalībniekiem, bet arī piesaista jaunus protokolus un mazina piedāvājuma koncentrāciju agrīno izmantotāju vidū.

Bet tajā pašā laikā protokols arī apzinās, ka pastāv zināmi riski, ja veCHR marķieri tiek bloķēti agrīnā stadijā, tāpēc, lai atalgotu agrīnos izmantotājus, neapdraudot projekta ilgtermiņa ilgtspēju, Chronos ir rezervējis 5% no sākotnējās piegādes. USD CHR (2,5 miljoni žetonu) kā atlīdzība par lidojumu lietotājiem, kuri divus gadus ir bloķējuši vairāk nekā 1500 CHR. Šie lietotāji saņems 20% no viņu bloķētās pozīcijas $veCHR NFT.

ma (pielāgots pēc termiņa) NFT

Lai gan ve(3,3) ir paveicis garu ceļu, lai piesaistītu simbolisku likviditāti, tie ir mazāk efektīvi, lai saglabātu likviditāti ilgtermiņā, un VP, kas meklē vislabāko ieguldījumu atdevi, joprojām ir augsti GPL.

GPL mainoties no viena laikmeta uz nākamo, likviditātes nodrošinātāji vienkārši pārvieto savus līdzekļus pūlā, kas rada vislielāko atdevi. Likviditāte nav “lipīga” — tā ilgstoši nepaliek vienā vietā — un šīs svārstības apgrūtina protokoliem precīzi paredzēt, kādas būs viņu likviditātes vajadzības un kādi stimuli tiem jānodrošina, lai palīdzētu sasniegt savu mērķis.

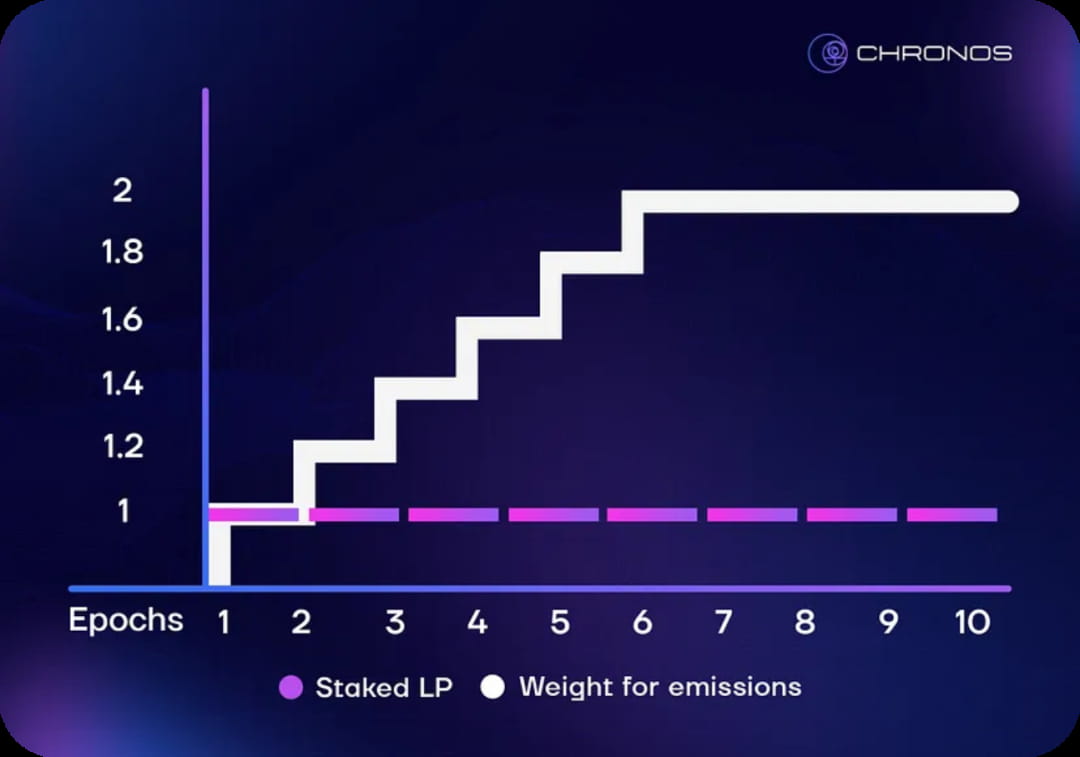

Chronos likviditātes nodrošināšana darbojas tāpat kā citos ve(3,3) DEX. Lietotāji nogulda likviditāti, lai saņemtu LP žetonus, un veic šos žetonus, lai nopelnītu $CHR atlīdzību. Pēc sava LP ielikšanas Reliquary, lietotāji saņems īpašu NFT (sauktu par maNFT), kas izseko, kad un cik marķieru LP ir ieguldījis, kā arī cik ilgs laiks ir pagājis kopš LP nodrošināja likviditāti.

Palielinoties LP hipotēkas termiņam, LP stimulēšanas koeficients palielinās katrā ciklā.

Chronos ir izvēlējies lineāru līkni, lai nodrošinātu, ka jaunie LP noguldītāji joprojām saņems savu godīgo atlīdzības daļu, kas pieaugs kopā ar viņu laiku darbā Chronos. Tas arī tiek sasniegts līdz 6 nedēļām, lai nodrošinātu, ka ļoti agrīnas un ilgstoši ieņemtas LP pozīcijas neizjauc kopumu ar lielām maksām, kamēr jaunpienācēji neko nesaņem.

Tirgū, kurā maNFT pozīciju var pārdot nobriedušā stāvoklī, šīs likviditātes pozīcijas vērtība pārsniegs tās pamatā esošā satura summu. Laika gaitā palielinot stimulu reizinātāju, Chronos protokols ievieš likviditāti laika vērtībā, tādējādi regulējot likviditāti ilgtermiņa laika dimensijā.

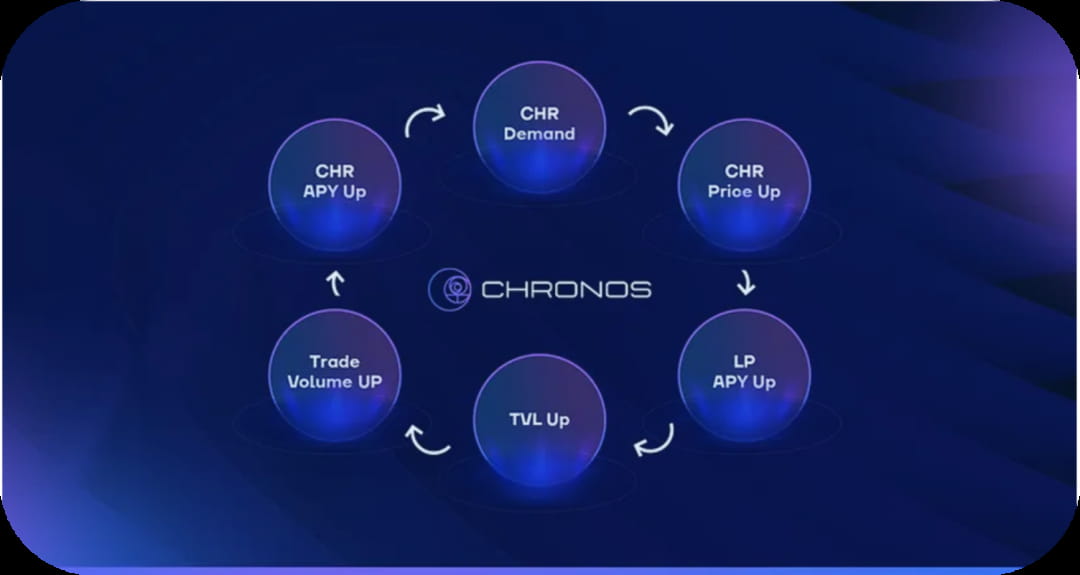

Augstākā inovācijas forma: Chronos spararats

Kad CHR cenas samazinās, rodas pretciklisks efekts, kas atbalsta šo spararatu, izraisot veCHR APR pieaugumu. Zemāka cena ar tādiem pašiem ieņēmumiem nodrošina augstāku GPL, padarot CHR par pievilcīgāku ieguldījumu. Galu galā pircēji izmantos šo cenu noteikšanas iespēju, stabilizējot CHR cenas un saglabājot spararata griešanos.

Iepriekšējie ve(3,3) projekti ir saskārušies ar grūtībām saglabāt spararatu tirgus svārstību laikā. Kad DEX marķieru cenas samazinās, likviditāte mēdz iztukšot, samazinoties GPL. Kad DEX žetoni krīt un TVL bēg, ir ļoti grūti stabilizēt DEX žetonu cenu un restartēt spararatu.

Chronos ievieš ar termiņu koriģētu ierobežotu partneru koncepciju, kas var pārvaldīt likviditāti laika dimensijā un samazināt likviditātes lidojumu.

Kopsavilkums

Pieņemot ar termiņu koriģētu LP modeli, Chronos ļauj likviditātes nodrošinātājiem gūt labumu, ieviešot laika vērtības komponentu savās LP pozīcijās. Tajā pašā laikā šis modelis atbalsta protokolu, izveidojot lipīgāku un stabilāku kopējo vērtību bloķēšanu (TVL), tādējādi labāk atbalstot $CHR izdošanu.

Savukārt protokols gūs labumu no pastāvīgas, paredzamas likviditātes. Mazāk iespējams, ka kapitāls tiks pārvietots no viena portfeļa uz otru katru periodu, lai sasniegtu augstāko gada peļņas likmi (GPL). Likviditātes nodrošinātājiem tagad ir rūpīgāk jāizsver savas iespējas starp īstermiņa stimuliem un ilgtermiņa peļņas potenciālu. Turklāt projekti var arī palielināt protokolam piederošo likviditāti, iegādājoties nobriedušās LP pozīcijas - maNFT tieši no otrreizējā tirgus.

Likviditātes nodrošinātāji gūs labumu no peļņas palielināšanas laika gaitā un iespēju pārdot nobriedušas likviditātes pozīcijas ar piemaksu otrreizējā tirgū.

$veCHR īpašniekiem palielināsies ieguvumi no balsu pirkšanas. Ņemot vērā LP likviditātes augsto alternatīvo izmaksu īstermiņā, projektu partijām, kuras cer iegūt sākotnējo likviditāti, ir jāiegulda vairāk naudas balsu uzpirkšanā. Tas vēl vairāk mudinās projekta puses vairāk stimulēt savus likviditātes fondus, lai piesaistītu VP. Turklāt, tā kā TVL ir mazāk nepastāvīgs, viņi var cerēt uz stabilāku darījumu maksu ieņēmumu plūsmu.

Chronos protokolā likviditātes nodrošinātāja (LP) pozīcija - maNFT tiek uzskatīta par īpašu finanšu instrumentu ar pamatā esošajiem ienākumiem un laika gaitā pakāpeniski pieaugošu vērtību Mums ir pamats uzskatīt, ka uz šī pamata veidojas sekundārais līmenis drīzumā būs. Šie atvasinātie protokoli var saturēt dažādas novatoriskas funkcijas, lai tirgus dalībniekiem nodrošinātu daudzveidīgākas un bagātīgākas ieguldījumu un tirdzniecības iespējas.

Nākotnē sekundārie atvasinātie līgumi var parādīties dažādos veidos, piemēram, opcijas, fjūčeri, mijmaiņas līgumi utt. Šiem finanšu instrumentiem ir iespēja vēl vairāk apvienot un sadalīt LP pozīcijas, lai apmierinātu investoru vajadzības riska pārvaldībā, arbitrāžā, portfeļa diversifikācijā utt. Tajā pašā laikā šie jaunie finanšu produkti var arī piesaistīt vairāk līdzekļu, lai tie ieplūstu tirgū, tādējādi palielinot tirgus likviditāti un tirdzniecības aktivitāti.

Kā tirgus pētnieki un novērotāji mēs īpašu uzmanību pievērsīsim attīstībai DEFI jomā, cenšoties sekot līdzi tirgus izmaiņām un jaunām tendencēm. Šajā strauji augošajā tirgū mēs būsim apņēmušies veikt padziļinātu dažādu inovatīvu produktu darbības mehānismu un riska raksturlielumu izpēti, lai palīdzētu lasītājiem labāk izprast šīs parādības.

atsauces:

[1] Gadījuma izpēte: kāpēc ve(3,3) nepieciešama lipīga likviditāte

[2] The Pillars of Chronos Pt. 3 — izpratne par Chronos spararatu

[3] The Pillars of Chronos Pt. 2. Iepazīstam ar termiņam pielāgotu LP

[4] Solidly Deep Dive 1. punkts: ekonomika, inflācija, bāzes noteikšana, ilgtspējība

[5] Solidly Deep Dive, 2. punkts: koncentrēta likviditāte un ve(3,3) pret unswap