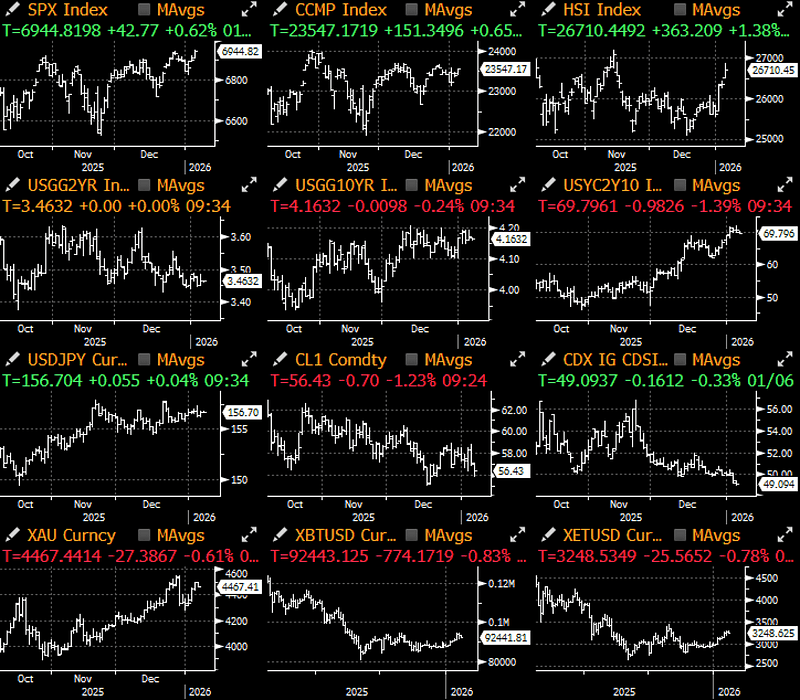

Niezależnie od napięć geopolitycznych, rynki bez wahania wracają do pełnej strategii ryzyka, indeks S&P 500 zbliża się do poziomu 7000. Mimo że dyskutuje się o sytuacji w Wenezueli oraz o kolejnym celu w kontekście nowego „tangryzmu” (Islandia?), wyraźnie widać, że na całym świecie trwa akumulacja metali szlachetnych i surowców importowanych. W świecie, w którym wolny handel i sojusze strategiczne stopniowo się rozpadają, to tworzy długoterminowy trend wzrostowy dla towarów surowych.

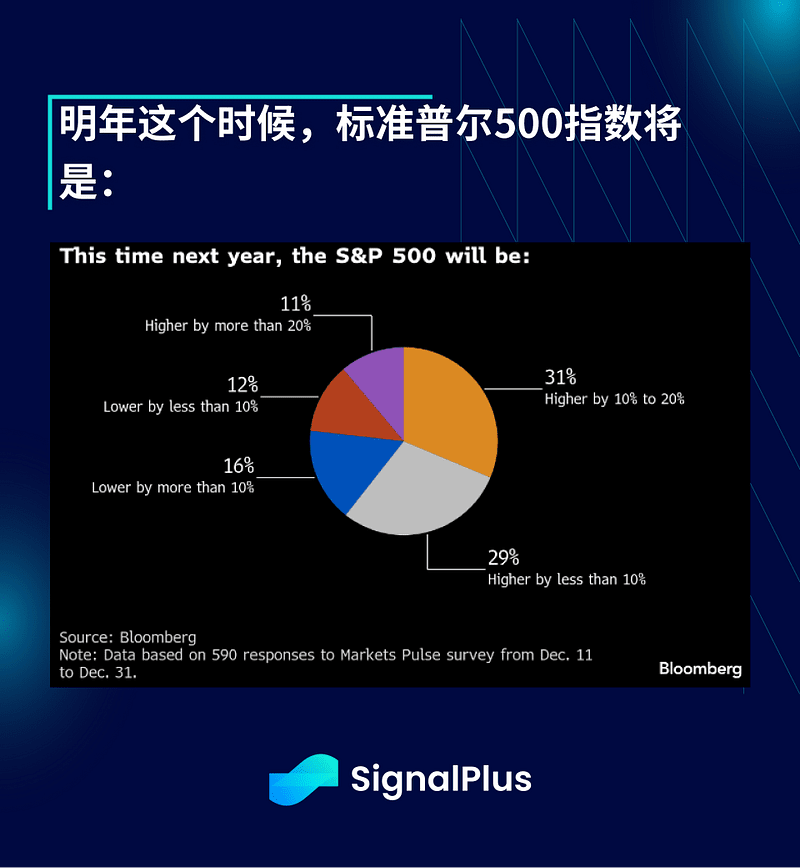

Choć 2025 rok był już niesamowitym rokiem dla prawie wszystkich kategorii aktywów makroekonomicznych z wyjątkiem kryptowalut, niepokojące jest to, że czynniki napędzające dalszy wzrost zwolennictwa rynkowego mogą już być na miejscu.

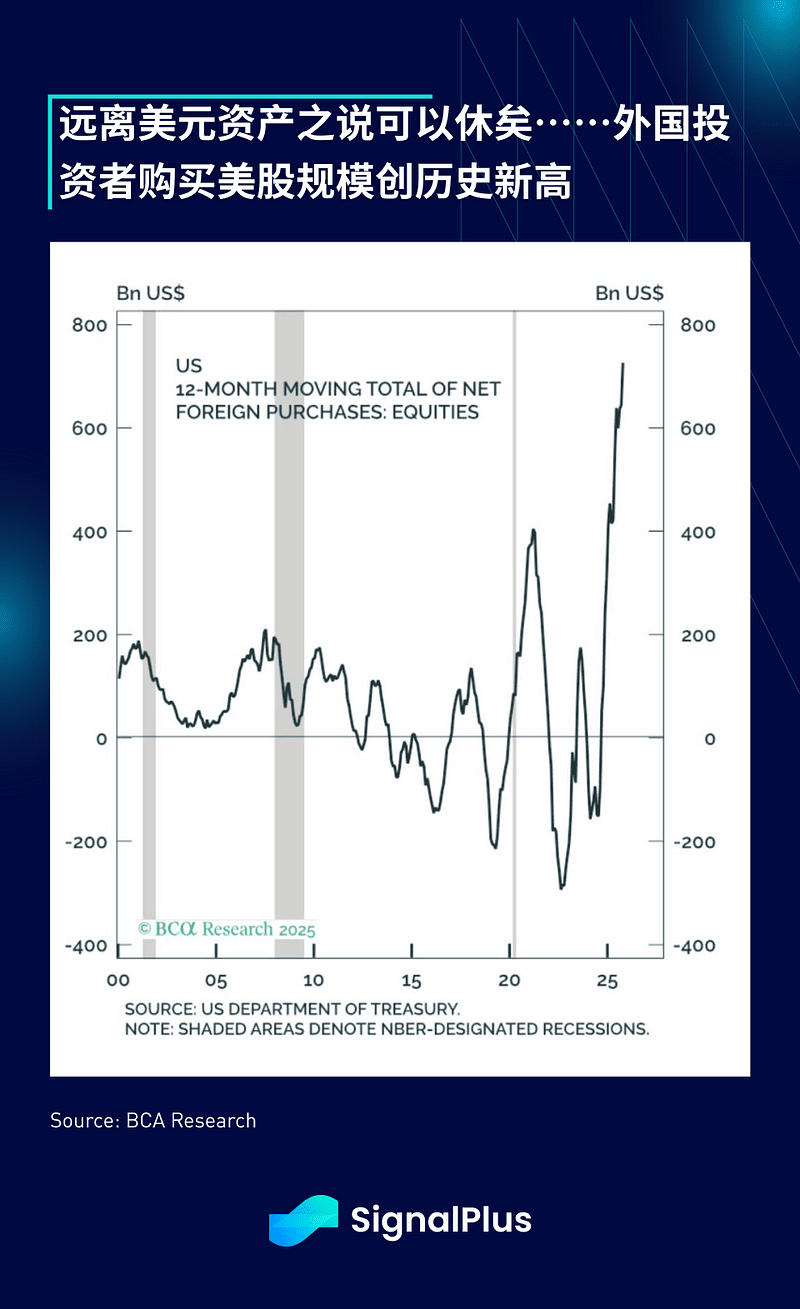

Po pierwsze, mimo ciągłych obaw o osłabienie dolara i wycofanie kapitału z amerykańskich rynków (ha!); kończąc 2025 rok, suma 12-miesięczna akumulacji zakupów akcji amerykańskich przez inwestorów zagranicznych osiągnęła... najwyższy poziom w historii.

Teoria odchodzenia od aktywów w dolarach amerykańskich może zostać zakończona... Inwestorzy zagraniczni zakupili akcje amerykańskie w rekordowej skali

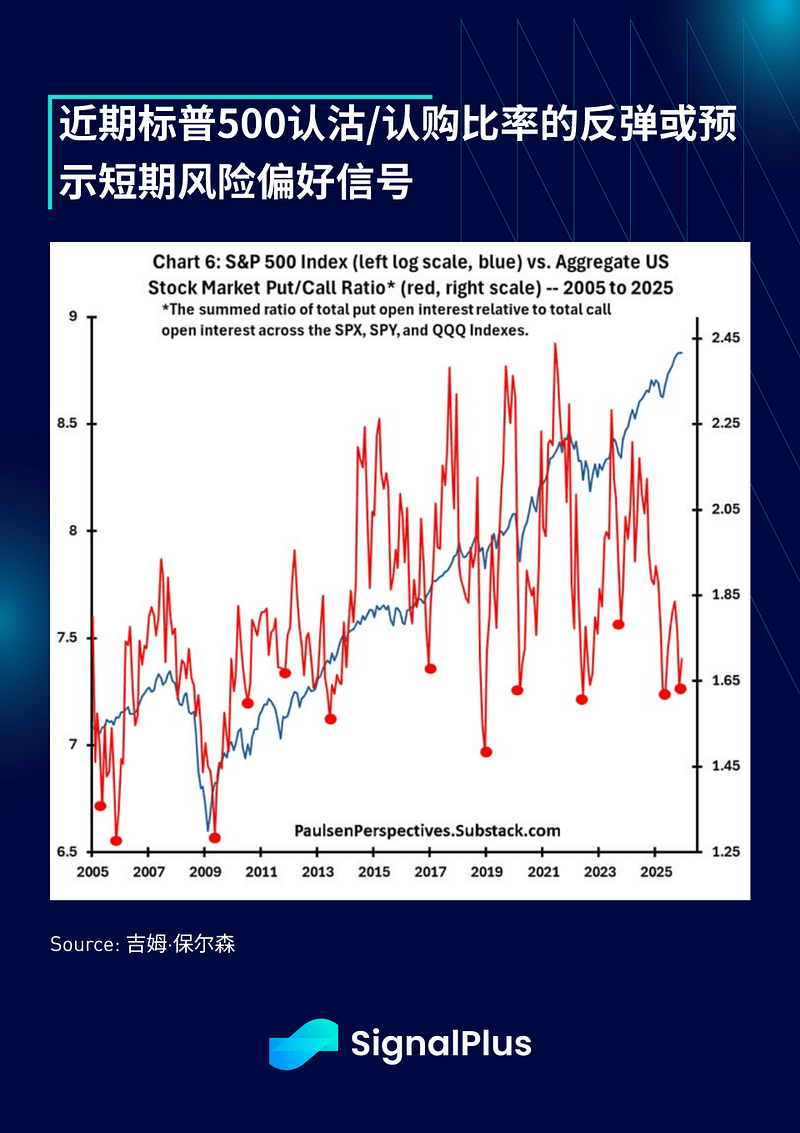

Po drugie, mimo olbrzymiego napływu kapitału, wskaźnik opcji put/call na indeksie S&P 500 utrzymywał się na niskim poziomie, mimo że indeks osiągał nowe rekordy (co wskazuje na ostrożność). Historia pokazuje, że wzrost tego wskaźnika (czerwone punkty na wykresie) często wskazywał na silny wzrost optymizmu rynkowego. Obserwowaliśmy już taką sytuację na przełomie roku. (Cała zasługa dla badań Jima Paulsona)

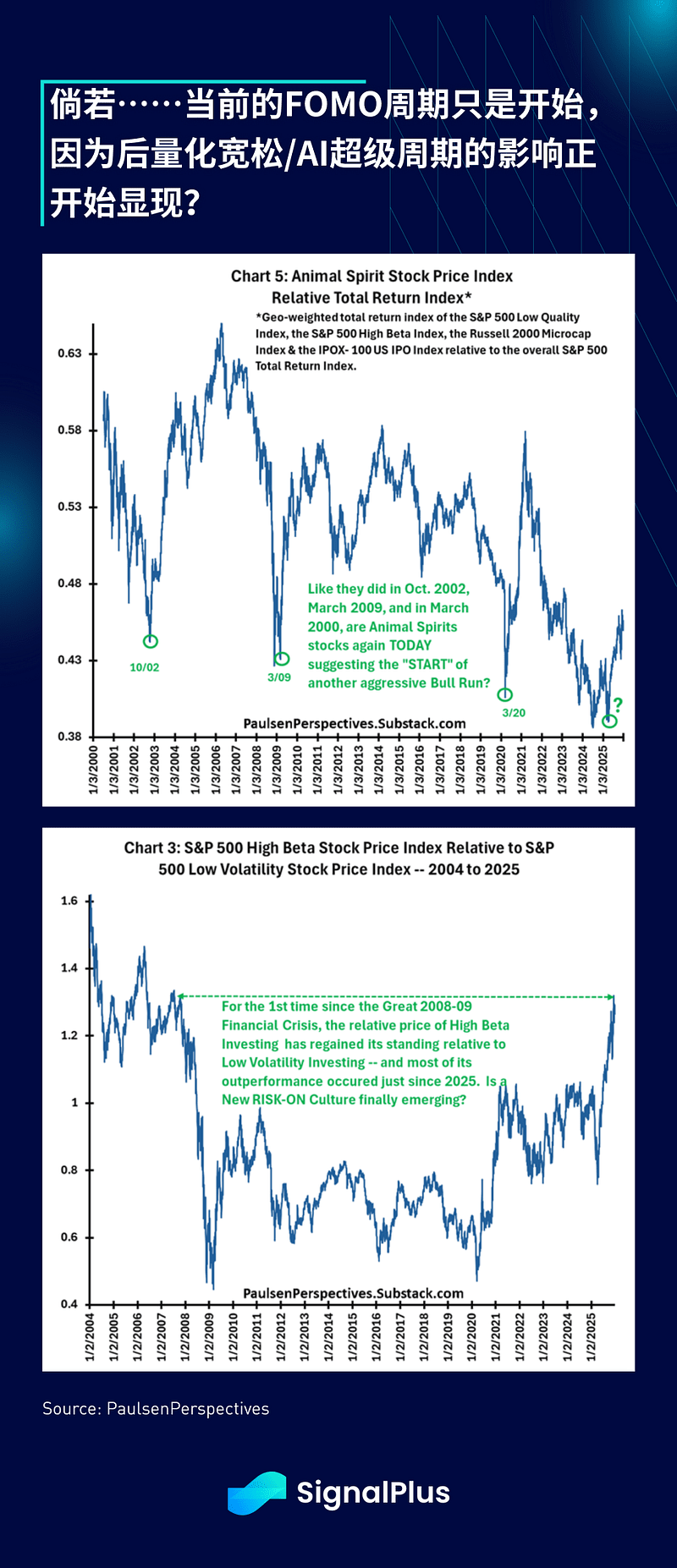

Po trzecie, może być możliwe, że obserwujemy istotną zmianę w psychologii inwestorskiej. Ostatnio mocno wyróżniły się akcje o wysokim beta, niskiej jakości, małych kapitalizacji oraz nowe emisje akcji (IPO), które zaczęły ponownie zdobywać przewagę i przynoszą nadwyżkowy zysk. Długoterminowe wykresy wskazują, że może to być strukturalny wzrost napędzany przez FOMO (strach przed utratą) i psychologię inwestorską — czy to konsekwencją długotrwałego cyklu superinteligencji sztucznej i dominacji handlowej supermocarstw?

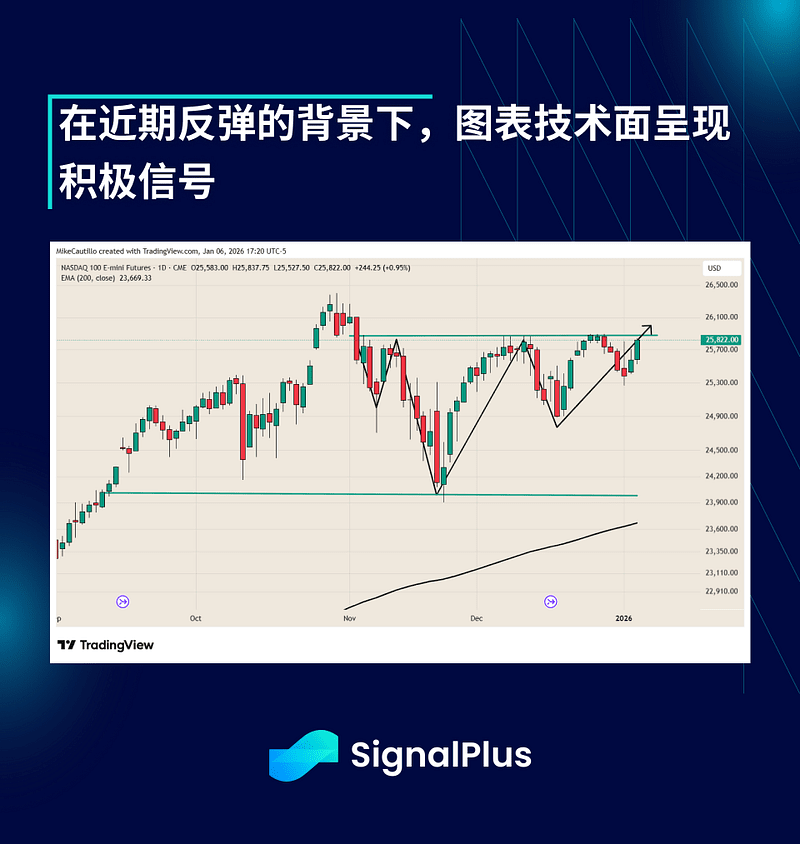

Po czwarte, sygnatura techniczna wygląda obiecująco — indeks Nasdaq może ponownie wykonać dalszy skok w górę.

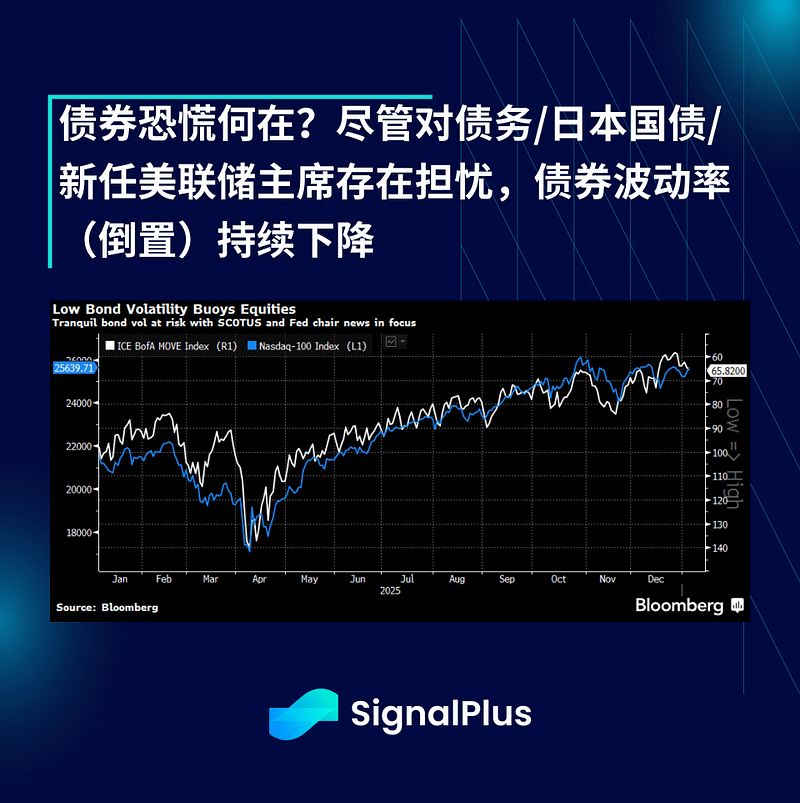

Na końcu, spadek wola i korelacji to kolejny sygnał. Wraz z poprawą szerokości ruchu cenowego na rynku akcji, korelacja implikowana ciągle spada, a niższa wola makroekonomiczna wspiera wzrost cen akcji. Mimo ciągłych przerażających głosów o rosnącym długu i wzroście stóp obligacji japońskich, wola implikowana na rynku obligacji stała się w końcu 2025 roku najniższa od wielu lat.

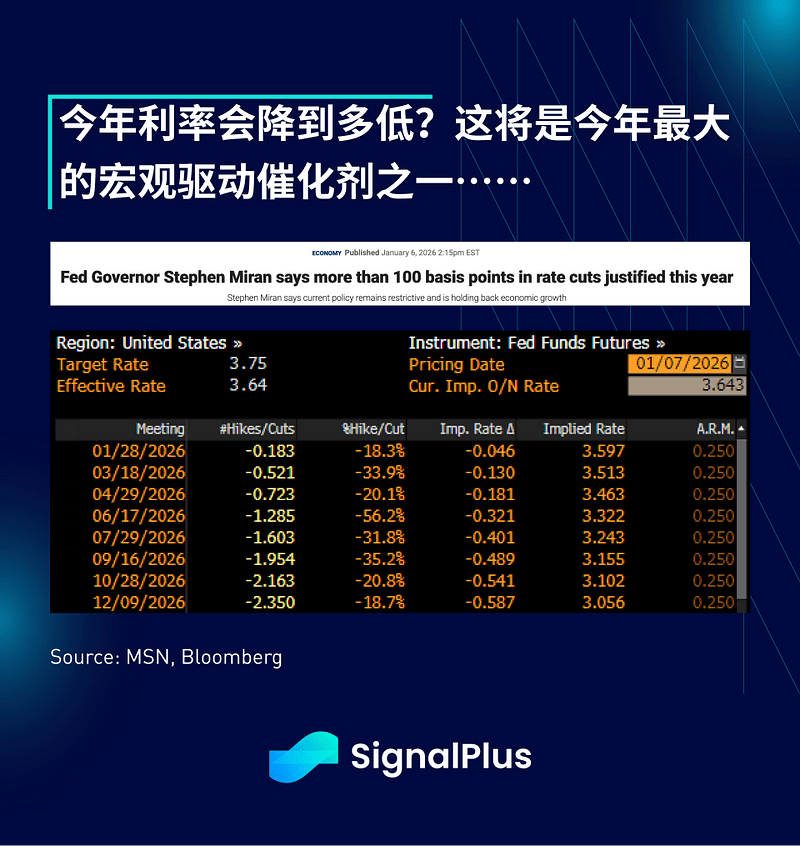

Mówiąc o stawkach procentowych, rynek zaczął skupiać się na spotkaniach Komitetu Otwartego Rynku Federalnego, a kilku urzędników Fedu ma wygłosić wystąpienia. Prezes Fedu z Richmond, Barkin, stara się utrzymać równowagę, podkreślając subtelny balans między inflacją a zatrudnieniem; natomiast bardzo łagodny urzędnik, Millan, wyraża poparcie dla obniżki stóp o "znacznie więcej niż" 100 punktów bazowych w tym roku, przypominając, że do dalszych informacji, założeniem podstawowym nadal pozostaje erasza luźnej polityki pieniężnej.

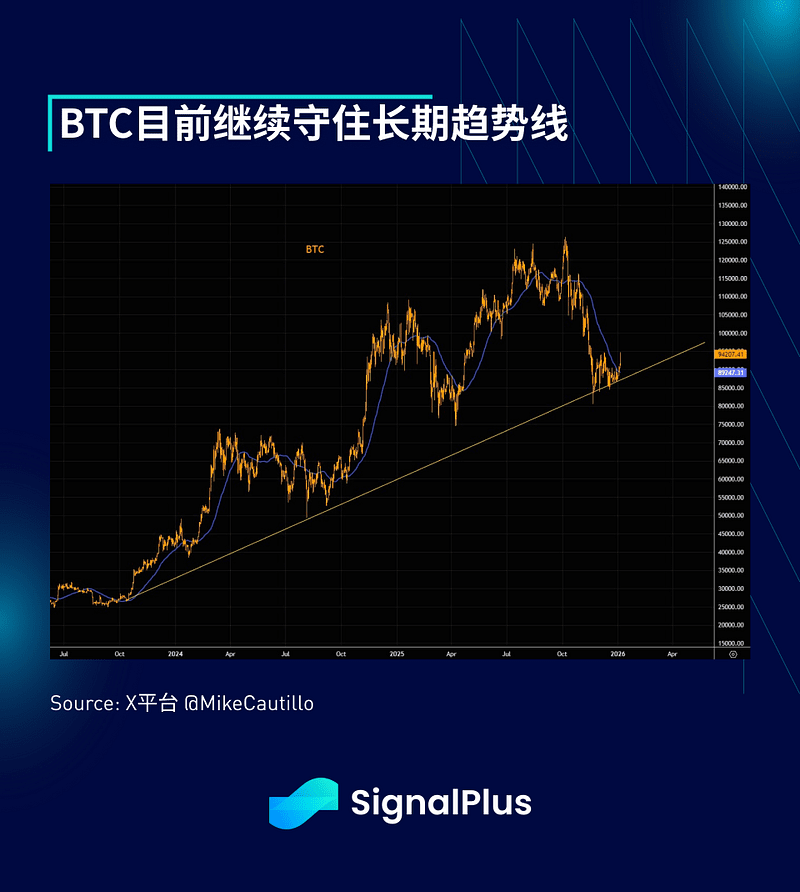

W zakresie kryptowalut, ponieważ obecnie utrzymujemy się na linii trendu z 2024 roku, cena znów mocno wzrosła do około 93 000 dolarów. Decyzja MSCI utrzymała status aktywów cyfrowych (takich jak MSTR) w indeksie, co zapewniło krótkoterminową pomoc, choć dostawca indeksów ogłosił rozpoczęcie "szerszych konsultacji" dotyczących obsługi firm nieoperacyjnych.

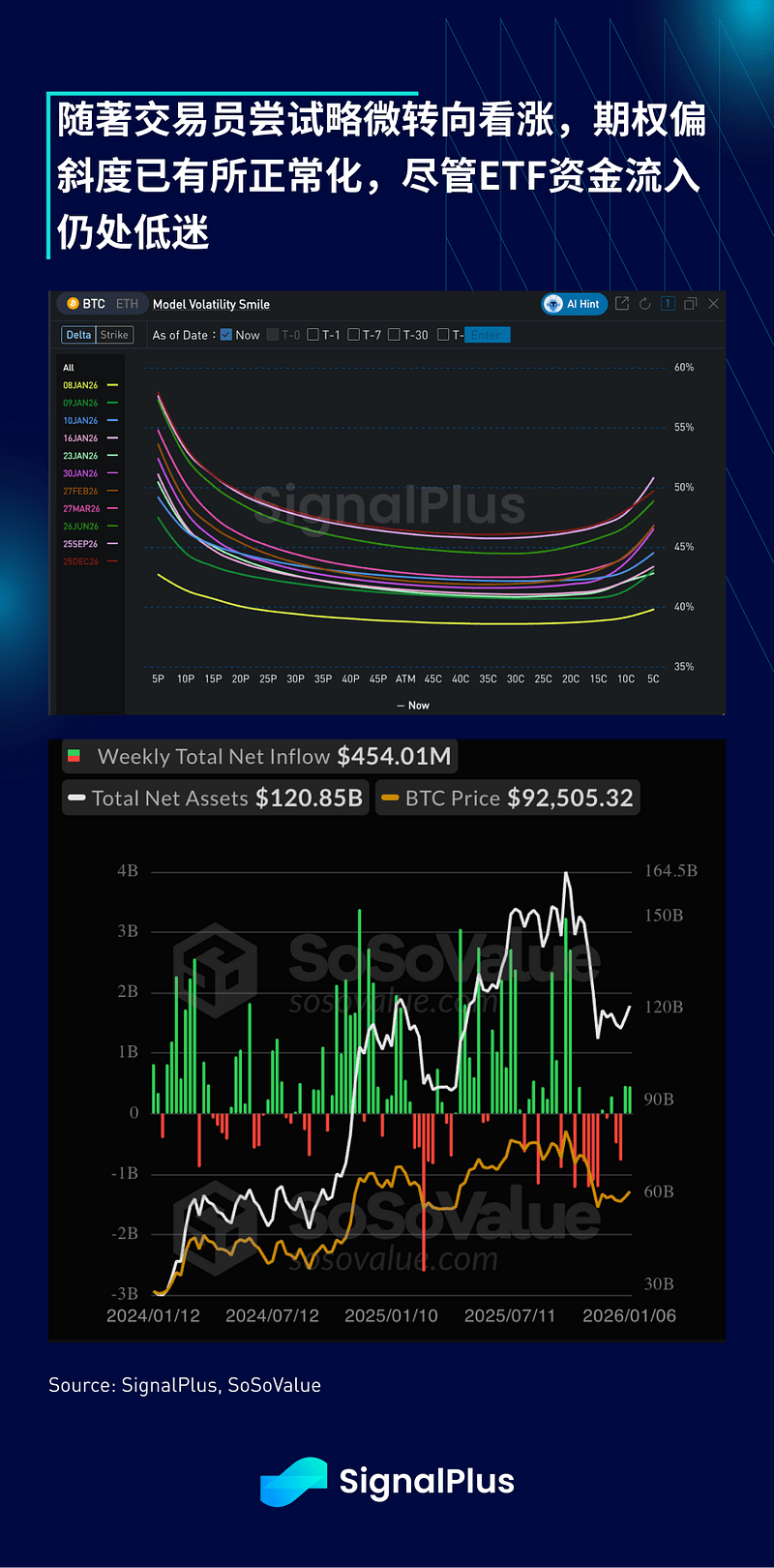

W ostatnim czasie obserwujemy lepszy stan skrzywienia opcji call, szczególnie wokół poziomu 100 000 dolarów, ponieważ inwestorzy nieco bardziej pozytywnie oceniają BTC, choć ogólnie nadal są ostrożni, ponieważ napływ kapitału do ETF od listopada był słaby. Aktywność rynkowa jest ogólnie niska, oczekując silniejszego impulsu, który rozbiłby trwający od listopada zakres 87 000–95 000 dolarów. Powodzenia w handlu.