Techniczne zablokowanie wydane przez światowego lidera indeksów MSCI spowodowało, że firmy zasobników kryptowalut znane z modelu „maszyny do wydawania monet” utraciły kluczowy automatyczny mechanizm uzupełniania funduszy.

8 stycznia 2026 roku światowy lider indeksów MSCI ogłosił, że w ocenie kwartalnej w lutym pozostawi „firmy zasobników aktywów cyfrowych” na swoich indeksach globalnych. Jednocześnie wprowadził zablokowanie techniczne dla liczby akcji obrotowych i innych parametrów tych firm, co oznacza, że przyszłe emisje akcji nie będą już automatycznie przyciągać zakupów przez fundusze śledzące indeksy.

Po ogłoszeniu wiadomości cena akcji Strategy natychmiast wzrosła o ponad 6%.

01 Gry indeksowe

01 Gry indeksowe

● Źródło tej walki sięga października 2025 roku, gdy MSCI zaproponowała usunięcie z globalnego indeksu inwestycyjnego firm, których aktywa cyfrowe stanowią 50% lub więcej wartości aktywów. Firma Strategy (była MicroStrategy) i inne firmy holdingowe aktywów cyfrowych znalazły się w kręgu zagrożenia usunięcia z „grupy”.

● Propozycja została natychmiast ostrzeżona przez branżę, reprezentowaną przez Strategy. W otwartej liście do MSCI Strategy ostro zapytał: duży koncern naftowy czy fundusz inwestycyjny nieruchomości również bardzo skupia się na jednej kategorii aktywów, ale nie są traktowane specjalnie – ograniczanie tylko firm z aktywami cyfrowymi wydaje się nieuczciwe i podwójne standardy.

● Głosy sprzeciwu trafiły w słabe miejsce projektu. Ekstremalne wahania cen aktywów cyfrowych mogą powodować, że firmy będą ciągle wchodziły i wychodziły z indeksu z powodu zmian wartości aktywów, a różnice w standardach rachunkowości sprawią, że praktyczna realizacja będzie trudna.

02 Strategia równowagi

Z powodu sprzeciwu i złożoności rzeczywistości, MSCI w końcu wybrała ścieżkę pośrednią. Oznajmiła zawieszenie wykonania propozycji usunięcia, ale jednocześnie wprowadziła szereg ograniczeń technicznych dla takich firm.

● Według komunikatu MSCI nie wprowadzi ona żadnych korekt opartych na liczbie akcji obrotowych, współczynniku uwzględnienia inwestorów zagranicznych ani współczynniku uwzględnienia inwestorów krajowych. Również wszystkie migracje według segmentów wielkości zostaną zawieszone, a nowe firmy tego typu nie będą już dodawane do indeksu.

● Oznacza to, że nawet jeśli wartość firmy osiągnie standardy dużych spółek, będzie mogła pozostać na swoim miejscu i nie będzie mogła czerpać zwiększenia wagi wynikającego z rozwoju skalowego.

03 Podstawowa mechanika

Ta polityka zawieszenia MSCI precyzyjnie trafiła w firmy holdingowe aktywów cyfrowych, szczególnie w kluczowy model kapitałowy Strategy – cykl nieskończonych środków.

● Ten cykl składa się z trzech kluczowych etapów. Firma, opierając się na pozytywnej ocenie kryptowalut, zbiera kapitał poprzez emisję akcji lub obligacji konwertowalnych na rynku kapitałowym. Emisja zwykle prowadzi do rozcieńczenia akcji, co teoretycznie może obniżyć cenę akcji.

● Po zwiększeniu liczby akcji obrotowych fundusze pasywne śledzące indeksy MSCI i inne główne indeksy będą zmuszone przez zasady do zwiększenia zakupów w proporcji do ich udziału w indeksie. Ta część popytu zakupowego jest „niezależna od ceny” i zapewnia pewność wsparcia dla nowych emisji.

● Stabilność lub wzrost ceny akcji obniża koszt kolejnej emisji finansowej. Firma może zebrać więcej środków za pomocą mniejszej liczby akcji, co pozwala na zakup większej ilości kryptowalut, tworząc pozytywny cykl.

04 Przełączenie napędu

● Decyzja MSCI o zawieszeniu precyzyjnie przerwała najważniejszy element tego cyklu. Nawet jeśli Strategy ponownie wyemituje duże ilości akcji, MSCI w obliczeniach wag indeksu całkowicie zignoruje nowe akcje.

● Waga indeksu firmy zostaje zablokowana, więc duże fundusze pasywne śledzące indeks nie mają obowiązku zakupu nowych akcji.

● Instytut badawczy Bull Theory zamodelował ten wpływ: zakładając, że firma holdingowa z aktywami cyfrowymi wyemituje 20 milionów nowych akcji, w starych zasadach przebudowa indeksu zmusi fundusze pasywne do zakupu 10% tych akcji. Zakładając cenę akcji na 300 dolarów, oznacza to potężną, pewną siłę zakupową w wysokości 600 milionów dolarów.

W nowych zasadach ta siła zakupowa w wysokości 600 milionów dolarów zostaje skompensowana do zera. Firma Strategy i podobne muszą teraz całkowicie polegać na inwestorach aktywnych, opierając się na ich zaufaniu do fundamentów firmy, by zebrać kapitał.

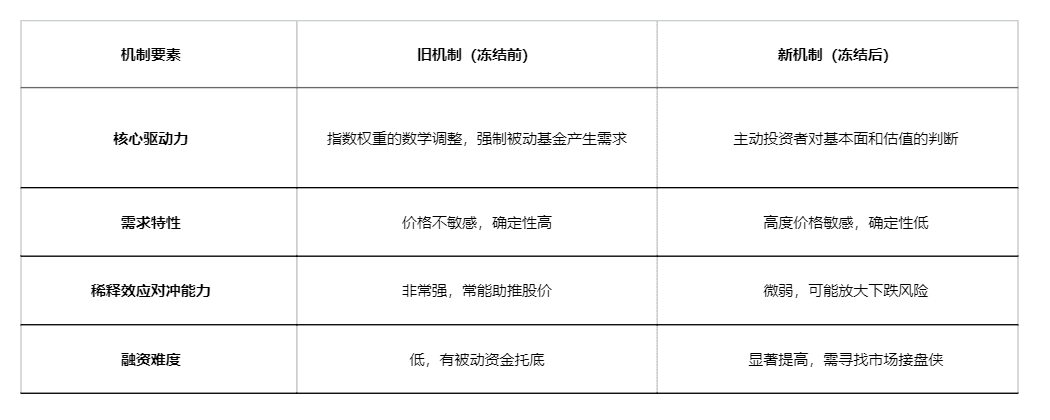

Poniższa tabela jasno pokazuje różnice między starym a nowym mechanizmem:

05 Wzrost konkurencji

05 Wzrost konkurencji

Zniknięcie „automatycznego popytu zakupowego” powoduje głębokie zmiany w strukturze rynku, a nowi konkurencji zaczynają wypełniać lukę płynności.

● Nowe firmy, takie jak 21 Capital, próbują naśladować model MicroStrategy, ale podkreślają „czystość” inwestycji, aby wyróżnić się na rynku. W międzyczasie pozycja ETF na gotówkę z bitcoinem jako „ciszy zwycięzcy” zostaje umocniona.

● Dla dużych inwestorów aktywów przejście środków z akcji jednej firmy, która niesie ryzyko specyficzne dla firmy, na ETF na gotówkę z bitcoinem, który ma prostszą strukturę, lepszą płynność i jasne koszty, staje się bardziej naturalnym wyborem.

● Michael Novogratz, założyciel i CEO Galaxy Digital, nazywany „największym entuzjastą kryptowalut”, w sierpniu 2025 roku wskazał, że fala firm holdingowych kryptowalut, które podążają za modelem Strategy, może już się skończyć.

● Według niego, kolejną falą w świecie aktywów cyfrowych będzie tokenizacja aktywów rzeczywistych – przemieszczenie akcji, obligacji i innych tradycyjnych aktywów na blockchain, czyli ruch RWA.

06 Przyszłe wyzwania

Dla Strategy i podobnych firm przyszła droga rozwoju musi ulec głębokiej zmianie. Model oparty na ciągłej, masowej emisji akcji do rozwoju nie jest już możliwy.

● Centrum uwagi zarządu firmy musi przejść od zaawansowanej „inżynierii finansowej” do solidniejszej „budowy fundamentów przedsiębiorstwa”. Obejmuje to tworzenie zrównoważonych dochodów niezwiązanych z bitcoinem, poprawę zarządzania firmą oraz bardziej przejrzystą komunikację finansową dla akcjonariuszy.

● Strategy musi eksplorować inne źródła finansowania, takie jak obligacje czy kredyty bankowe, oraz przekonać inwestorów aktywnych, by trzymali akcje na podstawie ich wartości wewnętrznej, a nie mechanizmów indeksowych.

● Narracja inwestycyjna firm holdingowych kryptowalut może wymagać zmiany z „wysokowartościowego instrumentu beta dla bitcoinów” na „wysokiej jakości firmę zarządzającą aktywami bitcoinów”. Oznacza to, że ich wartość będzie zależeć bardziej od aktywnej zarządzania kryptowalutami, a nie tylko od bezwzględnej liczby bitcoinów na bilansie.

Obserwator branżowy porównał zakończenie modelu MicroStrategy do „zakleszczenia drukarki pieniędzy”. Firma ta wcześniej dzięki precyzyjnej operacji kapitałowej robiła emisję akcji jak drukowanie pieniędzy, zawsze mając fundusze indeksowe jako ostatecznych nabywców.

Teraz ta drukarka pieniędzy została zatrzymana technicznymi zmianami MSCI. Choć cena akcji MicroStrategy tymczasowo uniknęła przepaści pasywnych sprzedaży, przed nią czeka długa droga oparta na rzeczywistych zyskach i przekonujących modelach biznesowych.

W salach konferencyjnych Wall Street analitycy ponownie przeliczają modele oceny wartości firm z aktywami cyfrowymi. Obok prostego wzoru „liczba bitcoinów × cena akcji” pojawiły się złożone zmienne, takie jak przyjęcie inwestorów aktywnych i zdolność do trwałe finansowania.

Dołącz do naszej społeczności, aby razem dyskutować i stać się silniejszymi!

Oficjalna grupa Telegram: https://t.me/aicoincn

AiCoin na Twitterze (X): https://x.com/AiCoinzh

Grupa korzyści OKX: https://aicoin.com/link/chat?cid=l61eM4owQ

Grupa korzyści Binance: https://aicoin.com/link/chat?cid=ynr7d1P6Z