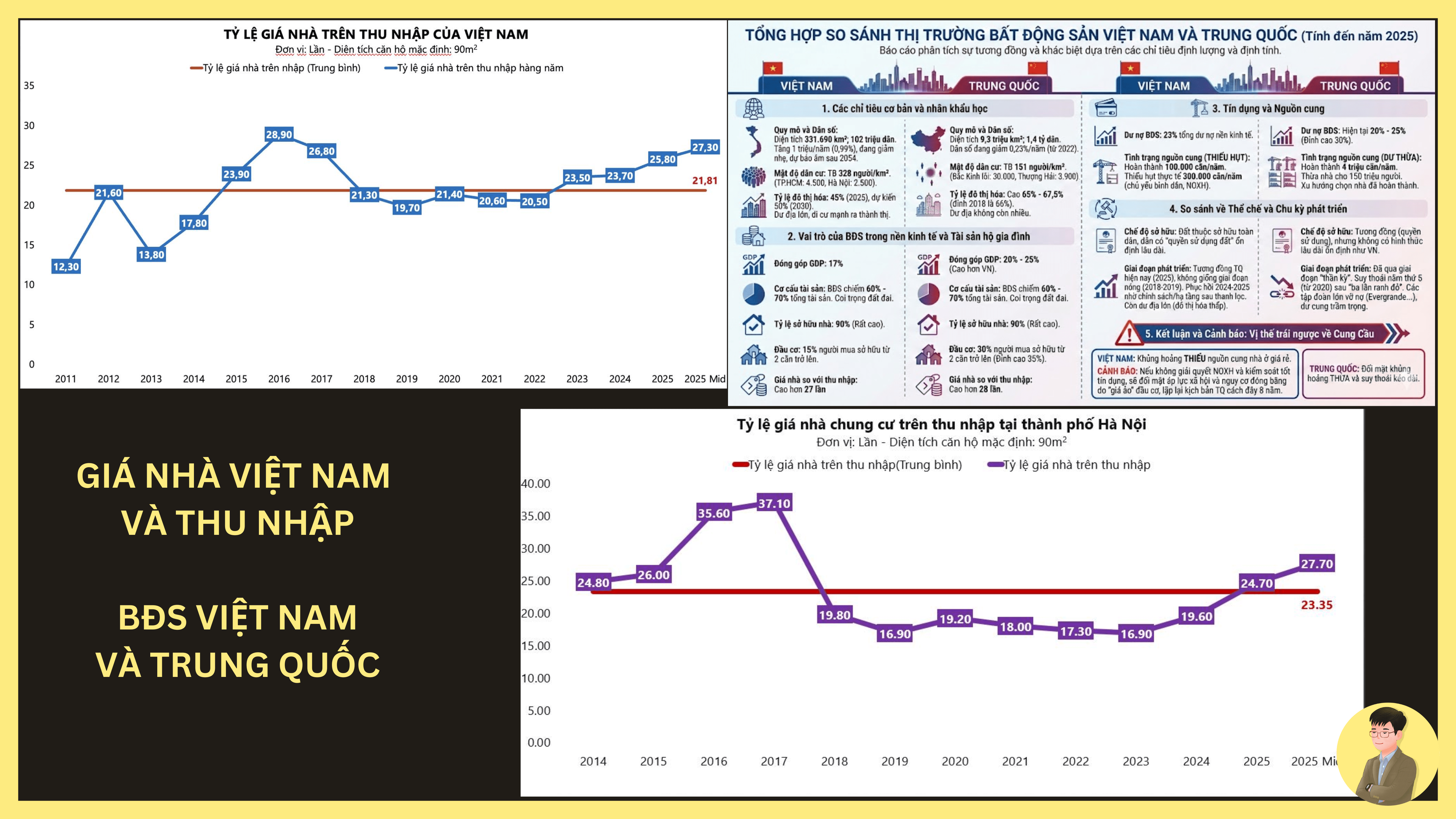

Wskaźnik cen mieszkań w stosunku do dochodów (House Price-to-Income Ratio – HPR) odzwierciedla zdolność do spłacania mieszkań oraz pozycję rynku nieruchomości w długookresowym cyklu

Zwiększenie wskaźnika cen mieszkań w stosunku do dochodów (HPR) w Wietnamie, a szczególnie w Hanoi, w okresie 2024–2025, budzi poważne wątpliwości co do zrównoważoności obecnych poziomów cen oraz ryzyka powtórzenia scenariusza głębokiej korekty, która miała miejsce w Chinach

1. Hanoi – Cena mieszkania jest 27,7 razy wyższa niż dochód (na początek 2025 roku)

- To jest znacznie wyższe niż długoterminowy poziom średniokreślny około 23,35 razy. Jest to najwyższy poziom od okresu szczytowego 2016–2017 i odzwierciedla wyraźne osłabienie zdolności kupujących do zakupu mieszkań

2. Czynniki wpływające

- Ograniczona podaż w obszarach o wysokim zapotrzebowaniu, w dzielnicach wewnętrznych i obszarach z dobrym połączeniem infrastruktury nadal jest ograniczona, podczas gdy zapotrzebowanie rzeczywiste utrzymuje się na stałym poziomie, szczególnie wśród ludności miejskiej i młodych rodzin

- Kapitał powraca do nieruchomości po okresie zacieśnienia. Po spadku płynności w latach 2022–2023, nieruchomość – zwłaszcza mieszkania z jasnymi dokumentami prawnymi – stopniowo wraca do portfela rodzin i inwestorów długoterminowych

- Zwiększające się koszty zastępowania: wzrost kosztów ziemi, budowy i finansowania powoduje ustanowienie wyższych cen nowych mieszkań, co wywołuje efekt kaskadowy na rynek wtórny.

3. Ogólna sytuacja rynku wietnamskiego

- Wietnam ma wiele cech wspólnych z Chinami pod względem kultury akumulacji majątku poprzez nieruchomość:

- Nieruchomości stanowią 60–70% majątku rodziny

- Wysoka stopa własności mieszkań (~90%)

- Cena mieszkań w stosunku do dochodów jest wysoka (Wietnam ~27 razy)

=> Jednak Wietnam nadal jest w fazie urbanizacji 45%, znacznie niższej niż Chiny (65–67%), co wskazuje na istniejące jeszcze możliwości wzrostu zapotrzebowania na mieszkania

4. Porównanie z Chinami

* Pod względem ilościowym HPR w Wietnamie i Chinach jest zbliżony (27–28 razy). Jednak kluczowa różnica tkwi w strukturze rynku:

- Chiny: Spadek populacji od 2022 roku, ogromna nadwyżka podaży (nadwyżka o ok. 150 mln mieszkań), realizacja ok. 4 mln mieszkań rocznie, kryzys wynikający z nadwyżki podaży + wysokiego zadłużenia + długotrwałych oczekiwań wzrostu cen

- Wietnam: Populacja wciąż rośnie, urbanizacja nie jest jeszcze w pełni zrealizowana, realizacja ok. 100 tys. mieszkań rocznie, deficyt ok. 300 tys. mieszkań rocznie, przede wszystkim w segmencie mieszkań mieszkaniowych i społecznych

=> Chiny dokonują korekty z powodu nadwyżki podaży, podczas gdy Wietnam doświadcza presji niedoboru strukturalnego.

5. Ocena ryzyka

* Szybki wzrost HPR w krótkim czasie często towarzyszy ryzykom:

- Zmniejszona zdolność płatnicza rzeczywistych nabywców

- Spadek stopy zwrotu z wynajmu przy szybkim wzroście kosztów

- Silna segmentacja rynku według projektów i obszarów

=> Jednak w porównaniu z okresem 2016–2017, obecnie poziom kredytowy jest bardziej ostrożny, a ramy prawne bardziej surowe, co wskazuje na ryzyko lokalne w danym segmencie, a nie na globalny „pęcherz” jak w Chinach.

6. Moje wnioski

- Dla osób kupujących do zamieszkania sytuacja jest teraz trudniejsza, choć w kolejnych latach projekty mieszkań socjalnych częściowo rozwiążą ten problem, równocześnie z rozwojem obszarów przygranicznych, ponieważ koszty budowy i dostępność gruntów będą znacznie bardziej korzystne

- Inwestorzy muszą wziąć pod uwagę wiele czynników, ponieważ struktura generowania przepływów pieniężnych z nieruchomości zmienia się dynamicznie, a oczekiwania zysków kapitałowych znacznie spadły w porównaniu z przeszłością

- Rynek mieszkań opuścił fazę akumulacji i wszedł w fazę wyższej oceny w cyklu. Mimo że wskaźnik ten jest zbliżony do poziomu Chin przed kryzysem, Wietnam nie ma jeszcze wszystkich warunków strukturalnych, które mogłyby doprowadzić do wybuchu pęcherza, ze względu na istotne różnice w podaży i popycie oraz demografii.

- Jak sądzicie Państwo?