Badania Go2Mars

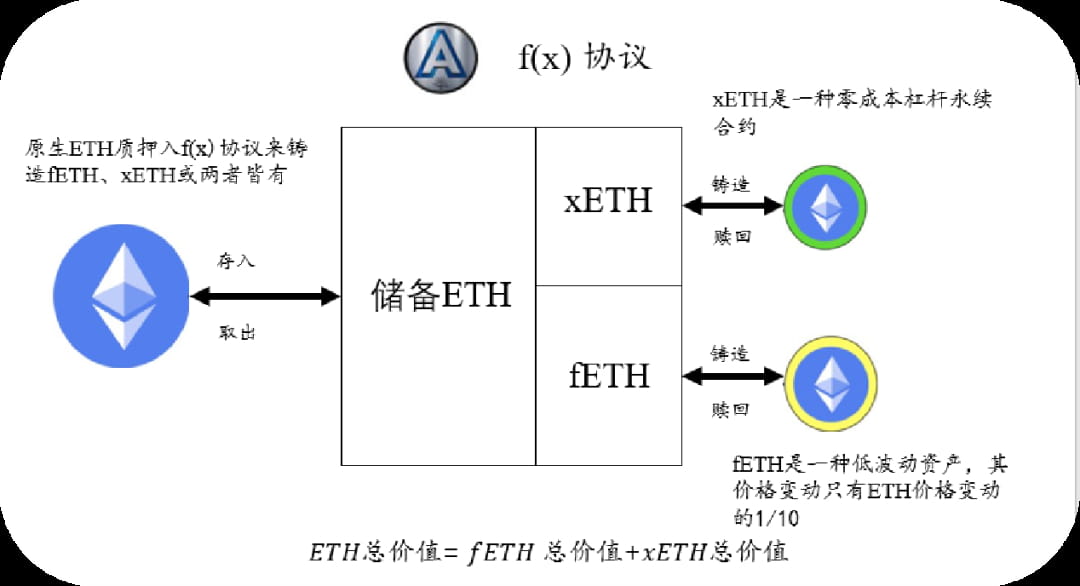

Jako najnowsze dzieło AladdinDAO, protokół f(x) rozkłada ETH na dwa nowe tokeny pochodne: fETH i xETH. fETH to prawie stabilna waluta o niskim beta, która charakteryzuje się niewielkimi wahaniami cen i nie opiera się na ryzyku centralizacji, co może skutecznie zaspokoić potrzeby zdecentralizowanych finansów (DeFi).

xETH to długoterminowy kontrakt wieczysty ETH z dużą dźwignią beta, który może zapewnić potężne zdecentralizowane narzędzie do handlu w łańcuchu. Obydwa tokeny są emitowane i wykupywane w całości w oparciu o ETH jako zabezpieczenie, zachowując w ten sposób zdecentralizowany i natywny charakter Ethereum.

Mówiąc najprościej, protokół f(x) pozwala użytkownikom używać ETH do generowania fETH i xETH, a następnie używać tych dwóch tokenów, aby cieszyć się różnym stopniem zmian cen ETH. Cena fETH będzie podążać jedynie za 10% zmiany ceny ETH, co oznacza, że ma on współczynnik beta wynoszący 0,1. Cena xETH będzie odzwierciedlać zmiany ceny ETH, które nie są odzwierciedlone przez fETH, co oznacza, że ma współczynnik beta większy niż 1. W ten sposób fETH jest odpowiednikiem płynnej, stabilnej waluty, a xETH jest odpowiednikiem długoterminowego narzędzia inwestycyjnego z dźwignią.

AladdinDAO

AladdinDAO to DAO złożone z ekspertów DeFi, którego celem jest selekcja wysokiej jakości projektów DeFi i zapewnianie członkom społeczności możliwości inwestycyjnych o wysokiej stopie zwrotu. W Curve War, bitwie o prawa głosu CRV, AladdinDAO uruchomiło dwa nowe narzędzia: Concentrator i Clever, aby pomóc użytkownikom zdobywać większe zyski i wpływy.

Dzięki tym dwóm narzędziom AladdinDAO nie tylko zapewnia użytkownikom możliwość łatwego uzyskania wysokich zwrotów, ale także zapewnia DAO rozwiązanie do zarządzania funduszami skarbowymi bez konieczności stosowania procesów wielokrotnego podpisu. Jednocześnie te dwa narzędzia wzmacniają także głos Convex w Curve War, wpływając tym samym na kierunek rozwoju ekosystemu Curve.

Od czasu kryzysu USDC główni członkowie AladdinDAO ponownie zbadali wady stablecoinów na obecnym rynku i zaproponowali nowe rozwiązanie, jakim jest protokół f(x).

Stablecoin

Zanim omówimy protokół f(x), przyjrzyjmy się najpierw definicji stablecoina:

stablecoin to cyfrowa waluta, której wartość jest powiązana z inną walutą, towarem lub instrumentem finansowym w celu zmniejszenia zmienności cen w porównaniu z innymi bardziej niestabilnymi kryptowalutami, takimi jak Bitcoin.

Podstawową rolą stablecoinów jest służenie jako magazyn wartości i środek wymiany, zapewniający płynność i stabilność na rynku kryptowalut. Większość monet typu stablecoin jest zakotwiczona w dolarze amerykańskim lub innych walutach fiducjarnych, co pozwala na łatwą interakcję z nimi i ich wymianę w tradycyjnym systemie finansowym. Jednak z krypto-rodzimej perspektywy, jeśli świat kryptowalut będzie nadal ewoluować i rosnąć, monety typu stablecoin będą stosunkowo zawyżone, ponieważ nie będą w stanie uchwycić wzrostu wartości kryptowalut w stosunku do walut fiducjarnych. W rezultacie monety typu stablecoin mogą stracić swoją atrakcyjność i konkurencyjność, a więcej osób będzie szukać aktywa, który będzie w stanie podążać za rozwojem rynku kryptowalut.

Obecnie istnieją trzy główne kategorie stablecoinów: legalne monety stabilne, częściowe monety algorytmiczne i monety stabilne algorytmiczne CDP.

Czysto algorytmiczne (niezabezpieczone lub niedostatecznie zabezpieczone) monety stablecoin, takie jak UST Terra, stanowią najbardziej oczywisty rodzaj ryzyka, ponieważ trudno jest zagwarantować ich bezpieczeństwo i niezawodność oraz nie nadają się jako opcje długoterminowe. Następnie podzielił istniejące monety stablecoin na trzy szerokie kategorie:

1. Monety stabilne, wspierane legalną walutą (np. USDC, USDT), opierają się na instytucjach zewnętrznych w celu utrzymania legalnych rezerw walutowych, ale są też narażone na ryzyko centralizacji.

2. Algorytmiczne monety stabilne, ale częściowo lub całkowicie wspierane przez fiat (takie jak DAI, FRAX), na które również wpływa ryzyko centralizacji monet stabilnych wspieranych przez fiat.

3. W pełni zdecentralizowane monety stabilne oparte na algorytmie CDP (takie jak LUSD), które akceptują jedynie zdecentralizowane zabezpieczenia, ale nadal wymagają udoskonalenia pod względem skalowalności i efektywności kapitałowej.

Dlatego celem protokołu jest stworzenie stabilnych aktywów, które mogą poprawić efektywność kapitałową i skalowalność przy jednoczesnym zachowaniu niskiej zmienności, wprowadzając tym samym dwa aktywa, fETH i xETH. W tradycyjnych finansach beta jest miarą zmienności danego papieru wartościowego lub portfela. W porównaniu z rynkiem. Ponieważ mianownikiem tych miar jest fiat, gotówka miałaby β = 0, a portfel z β = 1 doskonale odzwierciedlałby zwroty rynkowe (takie jak ETF S&P 500). Portfel poruszający się w tym samym kierunku, ale mniejszy w stosunku do rynku, ma β < 1, podczas gdy portfel poruszający się w tym samym kierunku co rynek ma β > 1.

W protokole f(x) cena ETH jest definiowana jako rynkowa, a beta jest miarą zmienności danej kryptowaluty względem ETH. Sam ETH ma współczynnik beta wynoszący 1, podczas gdy idealna moneta stablecoin ma wartość beta wynoszącą 0. Zasób X ma docelową beta 0,5, co oznacza, że odzwierciedla tylko 50% zmian cen ETH.

Jak działa protokół

Utrzymuj niezmiennik f(x), dostosowując NAV (wartość aktywów netto) fETH i xETH, to znaczy:

Następnie protokół oblicza nową NAV xETH w oparciu o niezmiennik f(x):

W ten sposób xETH może przechwytywać wszystkie zmiany cen ETH blokowane przez fETH, zapewniając w ten sposób lewarowane zwroty.

Ułamkowy ETH – aktywo o niskiej zmienności/„pływająca” moneta Stablecoin

Na początku protokołu cena fETH została ustalona na 1 dolara. Protokół kontroluje zmienność fETH, dostosowując jego NAV tak, aby odzwierciedlał tylko 10% zmian ceny ETH (tj. β_f = 0,1). Kiedy cena ETH ulegnie zmianie, NAV fETH zostanie zaktualizowany według następującego wzoru:

gdzie rETH jest stopą zwrotu ETH pomiędzy czasem t i t-1.

Zalety monet typu stablecoin odzwierciedlają się głównie w niskich wahaniach cen, niskim ryzyku nieodłącznym i dużej płynności. fETH jest aktywem o niskiej zmienności, a jego β=0,1 oznacza, że zmiany jego ceny stanowią tylko jedną dziesiątą zmian ceny ETH. W ten sposób fETH może uniknąć ryzyka centralizacji, jednocześnie przechwytując wzrost lub spadek części rynku ETH.

W porównaniu z tradycyjnymi monetami typu stablecoin, emisja fETH opiera się na popycie rynkowym, a nie na popycie CDP i jest ograniczona jedynie podażą xETH (xETH to token, który może absorbować wahania fETH i zapewniać lewarowane zyski), dzięki czemu ma większą wysoką skalowalność i efektywność kapitału. fETH można postrzegać jako sposób na zakotwiczenie w ETH, ale nie utrzymuje on stałego lub prawie stałego współczynnika, jak tradycyjne metody zakotwiczenia, ale dostosowuje się zgodnie z β = 0,1.

Ogólnie rzecz biorąc, fETH, jako magazyn wartości i środek wymiany, zapewnia płynność i stabilność na rynku kryptowalut, zachowując jednocześnie pewien potencjał wzrostu rynku.

ETH z dźwignią

Lewarowany ETH, znany również jako xETH, to zdecentralizowany, możliwy do komponowania lewarowany długi kontrakt futures na ETH, charakteryzujący się niskim ryzykiem likwidacji i zerowymi kosztami finansowania (w skrajnych przypadkach mennicy xETH mogą nawet zarabiać na opłatach). Zaprojektowany jako składnik aktywów towarzyszących fETH. Posiadacze xETH wspólnie ponoszą większość wahań podaży fETH, a inwestorzy mogą dowolnie zmieniać pozycje, korzystając z modułu bicia i wykupu f(x) lub gotowej puli płynności AMM w łańcuchu.

fETH można wybić i wymienić w oparciu o natychmiastowy popyt, o ile podaż xETH jest wystarczająca do pochłonięcia zmienności fETH. Dźwignia xETH jest zmienna, więc stosunkowo niewielka ilość xETH może obsłużyć dużą ilość fETH.

Wykorzystaj wielokrotne obliczenia dla xETH

Wyznaczane według następującego wzoru:

Jeśli kwota wybicia fETH wynosi 0, to w tym momencie $$\lambda_f=0, L_x=1$$, xETH staje się kontraktem wieczystym, czyli długim ETH.

Rzeczywista efektywna dźwignia tokenów xETH zmienia się w czasie w miarę wybijania i wykupu względnych zapasów xETH i fETH. Im wyższa podaż xETH w stosunku do fETH, tym niższa efektywna dźwignia xETH, ponieważ nadmierna zmienność fETH rozkłada się na więcej tokenów. I odwrotnie, większa podaż fETH koncentruje zmienność na mniejszej liczbie tokenów xETH, co skutkuje wyższą efektywną dźwignią finansową.

stabilność systemu

Ponieważ xETH jest używany jako zabezpieczenie przed fETH, im więcej xETH, tym bardziej stabilny będzie system. Jeśli weźmiemy pod uwagę całkowite rezerwy ETH jako zabezpieczenie CDP, a całkowita podaż fETH reprezentuje pożyczoną kwotę, wówczas możemy zastosować współczynnik zabezpieczenia podobny do systemu CDP do monitorowania czynników kondycji systemu. W przypadku protokołu f(x) mamy można zdefiniować CR jest następująca

Niezależnie od tego, czy chodzi o wybicie fETH czy xETH, czy też dostosowanie wartości aktywów netto dwóch tokenów, wpłynie to na wartość CR. Jeśli systemowy CR spadnie do 100%, oznacza to, że wartość xETH wynosi w tym momencie zero. wartość β fETH wynosi 1, co oznacza, że będzie on w pełni narażony na wahania cen ETH i nie będzie już istniał jako aktywo o niskiej zmienności. Dlatego f(x) zaprojektowało czteropoziomowy moduł zarządzania ryzykiem kontrola.

Kontrola ryzyka

System kontroli ryzyka f(x) to czteropoziomowy moduł, który służy do podejmowania odpowiednich działań w celu utrzymania niskiej zmienności fETH i dodatniej wartości aktywów netto xETH, gdy oprocentowanie kredytu hipotecznego systemu (CR) zostanie obniżone do pewnego próg. Poprawiając w ten sposób CR. Środki te obejmują:

Tryb stabilny: gdy CR jest niższy niż 130%, bicie fETH jest zabronione, opłata za wykup fETH zostaje anulowana, opłata za wykup xETH zostaje zwiększona, a mennicy xETH otrzymują dodatkowe nagrody.

Tryb równoważenia użytkowników: gdy CR jest niższy niż 120%, użytkownicy są zachęcani do podwyższania oprocentowania kredytu hipotecznego w systemie poprzez wykupienie fETH, a odkupujący otrzymują dodatkowe nagrody.

Tryb równowagi protokołu: Gdy CR jest niższy niż 114%, protokół automatycznie wykorzystuje ETH z rezerwy do zakupu i zniszczenia fETH na rynku w celu zwiększenia oprocentowania kredytu hipotecznego w systemie.

Duża kapitalizacja: W najbardziej ekstremalnym przypadku protokoły mają możliwość dużej kapitalizacji poprzez wydawanie tokenów zarządzających w celu podniesienia ETH poprzez wybicie xETH lub zakup i wymianę fETH.

dochód

Przychody protokołu f(x) osiągane są poprzez pobieranie opłat za wybicie i umorzenie fETH i xETH. Opłaty te są parametrem operacyjnym i zostaną określone w momencie uruchomienia. Ponadto, gdy moduł zarządzania ryzykiem zostanie aktywowany, posiadacze fETH będą również musieli uiścić opłaty stabilizacyjne, które zostaną rozdzielone pomiędzy innych użytkowników, którzy pomogą zbilansować system lub sam protokół.

β – kluczowy parametr regulujący zmienność

Aby lepiej zrozumieć wpływ wersji beta na aktywa, przeanalizujemy i ocenimy zmianę wersji beta z 0 na 1 z trzech różnych perspektyw: przechowywania wartości, środka wymiany i kryptonatywnego. Te trzy perspektywy obejmują główne funkcje i cechy aktywów, a także ich status i rolę na rynku kryptowalut.

magazyn wartości

Z punktu widzenia przechowywania wartości, gdy β zmienia się z 0 do 1, stabilność wartości aktywów stopniowo maleje, ponieważ są one coraz bardziej podatne na wahania rynkowe. Stablecoiny (β = 0) mogą utrzymać tę samą siłę nabywczą co waluty fiducjarne, podczas gdy ETH (β = 1) będzie rosnąć lub spadać wraz ze wzrostem i spadkiem rynku. fETH (β = 0,1) znajduje się gdzieś pomiędzy, zachowując część potencjału wzrostu rynku, jednocześnie ograniczając zmienność.

środek wymiany

Z punktu widzenia środka wymiany, gdy beta zmienia się z 0 do 1, aktywa stopniowo stają się bardziej płynne i skalowalne, w miarę jak stają się bardziej dostosowane do potrzeb i charakterystyki rynku kryptowalut. Stablecoiny (β = 0) można łatwo wymienić na waluty fiducjarne, ale istnieje również ryzyko centralizacji i problemy z zaufaniem. ETH (β = 1) jest w pełni zdecentralizowanym aktywem natywnym dla Ethereum, ale charakteryzuje się również dużą zmiennością i niepewnością cen. fETH (β = 0,1) mieści się gdzieś pomiędzy, co pozwala uniknąć ryzyka centralizacji przy jednoczesnym zachowaniu niskiej zmienności i wysokiej płynności.

Natywny krypto

Z kryptonatywnego punktu widzenia, gdy beta zmienia się z 0 na 1, aktywa stają się coraz bardziej zdecentralizowane i innowacyjne, ponieważ w coraz większym stopniu ucieleśniają ducha i wartość kryptowalut. Stablecoiny (β = 0) to aktywa zakotwiczone w walutach fiducjarnych i opierają się na wsparciu i nadzorze tradycyjnych systemów i instytucji finansowych. ETH (β=1) jest rodzimym aktywem sieci Ethereum, lidera i innowatora w przestrzeni kryptowalut. fETH (β = 0,1) to nowy składnik aktywów stworzony w oparciu o protokół f(x). Jest to zdecentralizowany, skalowalny aktyw o niskiej zmienności, natywny dla Ethereum. Jest on połączony z xETH, który jest aktywem o dużej zmienności i dźwignią. żeton umowy wieczystej.

Założenia w ekstremalnych warunkach rynkowych

Przyjrzyjmy się, jak fETH radzi sobie w ekstremalnych warunkach rynkowych i porównajmy go ze scentralizowaną monetą typu stablecoin USDT. Jeśli szukasz krótkoterminowego narzędzia zabezpieczającego i masz nadzieję na utrzymanie niskiej zmienności, wówczas USDT może być bardziej odpowiedni, ponieważ może utrzymać stały współczynnik wymiany z legalną walutą. Jeśli jednak poszukuje się długoterminowego magazynu wartości, bardziej odpowiedni może być fETH. Relacja pomiędzy fETH i ETH jest stosunkowo stabilna i może podążać za rozwojem rynku kryptowalut bez wpływu dewaluacji legalnych walut. Co ważne, fETH charakteryzuje się pewnym stopniem odporności i jest w stanie utrzymać niską zmienność poprzez moduł zarządzania ryzykiem, aby osiągnąć swój cel beta=0,1, nawet gdy ceny ETH gwałtownie się wahają.

Aby zilustrować to praktycznym przykładem: Załóżmy, że aktualna cena ETH wynosi 2000 USD, a cena fETH wynosi 1 USD (tzn. NAV fETH jest równa 1 USD). Jeśli cena ETH spadnie do 900 dolarów, cena fETH spadnie o około 10% do 0,9 dolara. Pomimo deprecjacji w stosunku do walut fiducjarnych, fETH nadal utrzymuje niską zmienność. Jeśli oczekuje się, że ETH odbije w dłuższej perspektywie lub jeśli waluty fiducjarne będą nadal tracić na wartości, wówczas fETH może służyć jako waluta lekko deflacyjna do przechowywania wartości. Z drugiej strony, chociaż USDT może utrzymać stały kurs wymiany z legalną walutą, nie jest w stanie wytrzymać ryzyka dewaluacji legalnej waluty i istnieje ryzyko centralizacji, takie jak kryzysy bankowe lub interwencje regulacyjne. Dlatego zarówno fETH, jak i USDT mają swoje zalety i wady, a wybór należy dokonać w oparciu o własne potrzeby i oczekiwania.

Streszczać

Ogólnie rzecz biorąc, pozycje zajmowane przez fETH i xETH w ekosystemie Ethereum oraz ich przyszłe trendy rozwojowe nie istnieją w izolacji, ale będą pod ścisłym wpływem popytu rynkowego i zachowań traderów. Popyt rynkowy zależy od kombinacji czynników, takich jak trend cenowy Ethereum, stan całego rynku kryptowalut itp. Zachowanie traderów zależy od wielu czynników, takich jak ich oczekiwania co do trendów rynkowych, tolerancja ryzyka oraz zrozumienie i nacisk na wartość decentralizacji i kompozycyjności. Czynniki te są ze sobą powiązane i wspólnie kształtują role i perspektywy rozwoju fETH i xETH w ekosystemie Ethereum. Dlatego przewidywanie i zrozumienie trendów rozwojowych fETH i xETH wymaga dogłębnej eksploracji zmian w popycie rynkowym i zachowaniach traderów oraz zrozumienia, w jaki sposób oddziałują one na siebie, aby wspólnie wpłynąć na status i kierunek rozwoju tych dwóch aktywów w ekosystemie Ethereum.