Introdução: O que é hedge?

Hedge é um termo com o qual você provavelmente está familiarizado, mesmo que seja apenas em postagens aleatórias no Twitter. Em qualquer caso - quer você esteja apenas começando com negociação ou se já tem anos de experiência - este é um tópico extremamente importante para dominar, a fim de otimizar sua capacidade de negociar em qualquer ambiente de mercado e, mais o mais importante é manter esse lucro quando o mercado inevitavelmente se move de maneiras para as quais você não está preparado. Hedging definitivamente não é o conceito mais atraente em negociação, especialmente porque tem a ver com mitigar perdas, em vez de maximizar retornos possíveis através do YOLO para uma alavancagem de 100x. Mas, como qualquer trader experiente lhe dirá, se você pensar apenas nos lucros e nunca parar para considerar as perdas, é apenas uma questão de tempo até que você seja eliminado. Se isso puder acontecer com os chamados fundos multibilionários “gigacérebros”, então é melhor você acreditar que isso pode acontecer com você.

Agora que você entende a importância de considerar diferentes cenários e estar preparado para movimentos que vão contra suas posições, vamos ver o que é o hedge. Simplificando, um hedge é um investimento realizado com o objetivo de reduzir o risco de uma posição existente. A cobertura nunca é, portanto, algo que se faz isoladamente: nenhuma negociação é uma cobertura por si só, mas apenas em relação a outra posição ou a uma carteira inteira. Essencialmente, a questão é que a cobertura esteja inversamente correlacionada com uma posição existente, de modo que se perder dinheiro num determinado investimento, essas perdas serão reduzidas porque ganhará algum dinheiro com a cobertura. Se você estiver comprado em ações de tecnologia, por exemplo, então você faria hedge com algo que funcionasse como uma posição vendida nesses mesmos ativos.

O principal aspecto a ter em conta é que a cobertura tem sempre um custo: se a sua posição original for lucrativa, então perderá dinheiro na cobertura, o que significa que o seu lucro global também será inferior ao que teria sido sem qualquer cobertura. Uma maneira de ver isso é considerar o hedge como comprar uma apólice de seguro em uma negociação ou carteira. Assim como acontece com uma apólice de seguro de uma casa, você não a compra para ganhar dinheiro - na verdade, normalmente espera não receber nenhum pagamento - mas ainda assim deseja que ela esteja lá para que você ' não somos completamente eliminados se algo inesperado acontecer (por exemplo, uma quebra do mercado ou um terremoto, respectivamente).

Isso pode parecer que o hedge é uma contra-negociação, e você pode estar se perguntando por que faria isso em vez de apenas abrir uma posição menor. A questão é que, se você fizer o hedge corretamente, o hedge será assimétrico à sua posição, de modo que você acabará com mais dinheiro no final do que se tivesse simplesmente reduzido o tamanho da sua posição. A seguir, veremos todas as diferentes maneiras de fazer isso, juntamente com uma estratégia – negociação de valor relativo (RV) – que está intimamente relacionada ao hedge, mas com a diferença de que você pode ganhar dinheiro tanto no lado curto quanto no longo. simultaneamente. É exatamente por isso que a negociação de RV não é o mesmo que hedge, mas ambas as estratégias compartilham muitos conceitos-chave, e é por isso que faz sentido cobrir a negociação de RV aqui também.

Hedge: métodos e estratégias

Futuros

Dada a breve introdução acima, já deveria ser óbvio que os futuros são a forma mais simples de hedge. Se você tiver uma posição em algo, poderá simplesmente vender o mesmo ativo ou um que esteja altamente correlacionado a ele. Quando se trata de vender a descoberto o mesmo ativo, isso não é algo que você faz ao mesmo tempo que abre a posição, porque isso nada mais seria do que diminuir efetivamente o tamanho da posição e pagar taxas adicionais desnecessárias. Em vez disso, você pode vender o mesmo ativo mais tarde, por exemplo, se ele estiver enfrentando um nível de resistência importante e vender a posição original não for conveniente por qualquer motivo.

Digamos que você compre 1 BTC à vista por US$ 20 mil e armazene-o em uma carteira fria. Algumas semanas depois, você subiu 30% em sua posição, mas o ambiente macro parece instável e o BTC está em um nível de resistência crítico de US$ 30 mil, e é por isso que você deseja diminuir o risco. Mover o BTC para uma bolsa e vender (alguns deles) é uma maneira de fazer isso, mas talvez você não queira se dar ao trabalho de fazer isso porque acha que (1) a resistência provavelmente será quebrada de qualquer maneira ou (2) mesmo que não seja, você ainda faria uma recompra um pouco mais baixa e não deseja manter seus fundos em uma exchange enquanto isso. O que você pode fazer em vez disso é vender 1 BTC em futuros, de modo que, se o BTC cair novamente para US$ 20 mil, você terá ganho US$ 10 mil na posição vendida e terá US$ 30 mil no total (US$ 20 mil do seu BTC e Lucro de US$ 10 mil com a venda a descoberto) — exatamente como se você tivesse vendido 1 BTC por US$ 30 mil. Isso ocorre porque se você tem 1 BTC no local e também está vendido em 1 BTC, você está 100% protegido (50% estaria vendido em 0,5 BTC, por exemplo), e o valor do seu portfólio - assumindo por para simplificar, essa é a sua única posição - está “travada” nesse ponto, exatamente como se você apostasse tudo em dólares americanos. Enquanto a posição vendida estiver aberta, você sempre terá US$ 30 mil, quer o BTC vá para US$ 100 mil ou US$ 0, já que cada US$ 1 de lucro em sua posição à vista é compensado por US$ 1 de perda na posição vendida e vice-versa.

Na realidade, é claro, o valor da sua carteira não será absolutamente idêntico se você cobrir 100% em vez de vender 100% à vista, devido às taxas de financiamento e a algo chamado prémio de futuros. Na verdade, estas pequenas diferenças de preços podem proporcionar oportunidades para formas muito lucrativas de negociação neutra em termos de mercado, onde pode obter rendimentos (quase completamente) passivos, independentemente de como o mercado se move. Este não é o tópico deste artigo, mas eu o abordei em detalhes aqui, se você estiver interessado.

Agora, vamos considerar um cenário diferente: você está comprado em 1 BTC e deseja fazer hedge, mas digamos que está convencido de que, no caso de uma quebra do mercado, o ETH cairá muito mais do que o BTC. O que você pode fazer neste caso é vender 1 BTC em ETH: se todo o mercado explodir e descobrir que você estava certo sobre o ETH ser mais fraco, caindo 30% enquanto o BTC caiu apenas 20%, o lucro do hedge será maior do que a perda em sua posição original, o que significa que você terá mais dinheiro no final do que se tivesse simplesmente vendido o BTC.

A ideia aqui é simples: em vez de fazer hedge vendendo a descoberto o mesmo ativo que você já possui, você vende algo que provavelmente cairá ainda mais. Embora isso tenha muitas vantagens, também cria um risco que você não tinha anteriormente: é possível que (1) o BTC possa destruir mais do que o ETH ou (2) que o BTC possa permanecer parado enquanto o ETH se recupera repentinamente. É por isso que a cobertura com diferentes ativos requer mais planeamento e uma abordagem muito mais ativa para monitorizar as suas negociações. Em qualquer caso, o ativo que você está vendendo precisa estar altamente correlacionado com a posição que você está protegendo, embora seja tipicamente mais volátil ou apenas pareça mais pessimista.

Negociação de valor relativo

Isto nos leva à negociação de RV (Valor Relativo), uma estratégia que está intimamente relacionada ao hedge. Digamos que você não tenha certeza sobre a direção geral do mercado, mas esteja muito confiante de que o BNB superará o ETH, por exemplo. Nesse caso, você basicamente quer operar comprado em BNB/ETH, mas não há contrato futuro direto para fazer isso em uma negociação. No entanto, você ainda pode comprar BNB/ETH abrindo duas negociações separadas: comprar BNB/USDT e vender ETH/USDT.

Parece simples, e de fato é. A negociação de RV é apenas desejar algo que você acredita estar subvalorizado e, ao mesmo tempo, vender a descoberto algo sobrevalorizado. Esse tipo de abordagem é feito com frequência no TradFi para posições de longo prazo, mas também é extremamente útil em criptografia. Como você provavelmente já percebeu, todo o mercado de criptografia é altamente correlacionado, o que significa que quando o BTC é despejado. quase todo o resto também será descartado e vice-versa. Então, se você tem uma tese sobre o valor relativo de dois ativos diferentes, mas não quer ser alvo de uma bomba nuclear aleatória se você comprar apenas aquele que está subvalorizado, a negociação de RV é o caminho a seguir. Uma consideração final aqui – que também se aplica ao caso de cobertura com activos correlacionados que mencionámos acima – é que é necessário ter em conta a volatilidade de cada um dos dois activos. Em nosso exemplo, se supormos que o BNB é duas vezes mais volátil que o ETH (de modo que ele se moverá em média duas vezes mais em qualquer direção), o tamanho da sua posição para o BNB deve ser metade do ETH se você quiser estar ao máximo no mercado. neutro.

Opções

Agora estamos chegando ao instrumento derivativo no qual a maioria das pessoas pensa imediatamente quando ouve a palavra “hedge”: contratos de opções. Esta é uma área um pouco complexa – se você ainda não quiser mergulhar nela, você ainda pode usar outros métodos de hedge – mas há uma boa razão para que seja considerada uma forma muito popular de hedge. Com as opções, o PnL funciona de maneira diferente dos futuros ou à vista. Em termos simples, uma opção é um contrato que lhe dá a opção, mas não a obrigação, de comprar ou vender um ativo específico a um preço definido num momento futuro específico. Os contratos de compra de um ativo são opções de compra, enquanto os de venda são opções de venda. Para nossos propósitos, as opções de venda são as mais importantes aqui, pois são usadas para cobrir posições longas, mas o mesmo pode ser aplicado para opções de compra ao fazer hedge de posições curtas.

Por serem um pouco mais complexos, você notará que os contratos de opções contêm muito mais informações em seus nomes individuais do que apenas o ticker. Por exemplo, tomemos o contrato BTC-29DEC23-20000-P: o ativo em questão é BTC, a data de vencimento é 29 de dezembro de 2023 e dá a você o direito de vender (P = opção de venda) BTC naquela data por US$ 20.000 ( o preço de exercício). Suponha que o preço de um contrato seja de US$ 2,5 mil. Se você comprar um contrato de venda, pagará US$ 2,5 mil, e a vantagem das opções é que você nunca poderá perder mais do que o custo do contrato, neste caso US$ 2,5 mil, não importa o que aconteça com o preço do BTC.

Agora digamos que seja 29 de dezembro de 2023: como será o seu PnL? Se o BTC for igual ou superior a US$ 20 mil, o contrato expirará sem valor, de modo que seu PnL total será de -US$ 2.500 (o custo que você pagou antecipadamente pelo contrato). Para cada dólar abaixo do preço de exercício, você lucrará US$ 1, de modo que se o BTC estiver em US$ 17,5 mil, você estará no ponto de equilíbrio geral (lucro de US$ 2,5 mil menos US$ 2,5 mil que você pagou para comprar o contrato). Se o BTC estiver em US$ 10 mil, seu lucro total será de US$ 7,5 mil, se o BTC estiver em US$ 5 mil, então você ganhará US$ 12,5 mil, etc. O principal é que você arriscou apenas US$ 2,5 mil, enquanto você pode lucrar muito mais do que isso se o BTC cai muito e você não precisa se preocupar em ser interrompido ou liquidado nesse meio tempo, mesmo que atinja US$ 100 mil antes de cair para menos de US$ 17,5 na data de vencimento.

É exatamente por isso que as opções de venda são uma forma muito popular de hedge, pois funcionam como uma apólice de seguro: você paga um custo definido antecipadamente e, se houver uma bomba nuclear geral no mercado, o lucro da opção de venda ajudará a compensar as perdas em posições longas ou sua carteira à vista. Além do mais, você nunca pode perder mais do que o custo inicial de uma opção, de modo que não precisa se preocupar em gerenciar ativamente suas posições de hedge. É claro que as opções são um instrumento financeiro incrivelmente complexo, e posso preparar algum conteúdo mais detalhado sobre elas no futuro, se houver interesse, mas agora você provavelmente entende os princípios-chave por trás de seu uso para hedge.

Risco de cauda

Outro tópico importante a ser mencionado quando se trata de hedge é o conceito de risco de cauda. Não é uma forma de hedge ou uma estratégia em si, mas é um conceito-chave na negociação em geral. Então o que é?

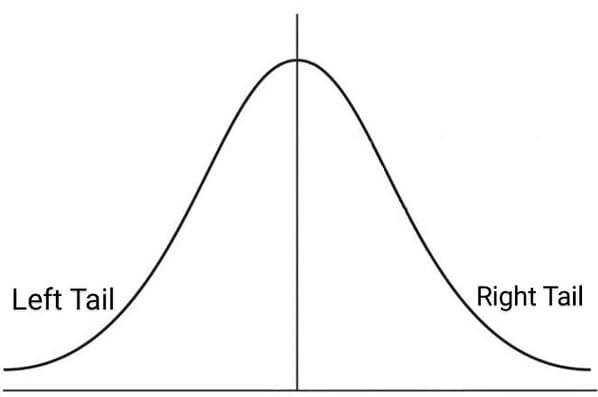

Você provavelmente já ouviu falar de algo chamado curva em sino ou distribuição normal. Esta curva descreve as probabilidades de diferentes cenários, por exemplo, o preço de um determinado ativo num determinado momento no futuro.

Os resultados mais prováveis estão representados no centro da curva, enquanto os cenários mais extremos e menos prováveis estão em cada extremidade. Elas são chamadas de cauda, e a que nos interessa especialmente aqui é a cauda esquerda, pois representa a probabilidade de o preço ser bem mais baixo do que a maioria das pessoas espera. Tecnicamente, o risco de cauda refere-se ao preço que se move mais de três desvios padrão da média, mas você não precisa saber a matemática aqui: o que importa (e a forma como a palavra é normalmente usada na criptografia) é que o risco de cauda cobre aqueles coisas que são muito improváveis, mas que podem ter um enorme impacto se acontecerem.

Uma forma notável de risco de cauda na criptografia está relacionada às stablecoins. Se você já existe há tempo suficiente, é provável que tenha visto algumas stablecoins entrarem em colapso completamente. Na verdade, se estamos falando de stablecoins algorítmicas de alto risco, um colapso dificilmente pode ser visto como um risco de cauda, uma vez que não é tão improvável. A questão, porém, é que sempre há algum risco, mesmo com stablecoins bem estabelecidas, e isso é algo que você deve ter em mente. Existem três formas principais de se proteger contra este tipo de risco em geral: (1) diversificação, (2) cobertura direta de stablecoins específicas e (3) seguros.

A maneira mais fácil é simplesmente não ter todo o seu dinheiro em uma única moeda estável. Não importa o quão seguro você acredite que seja, sempre há alguma medida de risco envolvida, e é por isso que a melhor jogada é diversificar em múltiplas (talvez apenas 2 ou 3) stablecoins confiáveis com diferentes perfis de risco. Em outras palavras, não diversifique o USDC para uma moeda estável com garantia on-chain que tenha o USDC como a maior parte de sua garantia - dessa forma, você não estará realmente reduzindo o risco.

A segunda opção é vender diretamente uma moeda estável com a qual você está particularmente preocupado; isso pode ser feito em uma bolsa centralizada (por meio de futuros) ou em um protocolo de empréstimo/empréstimo DeFi, fazendo um loop de empréstimos para criar uma posição curta alavancada. Em qualquer caso, isso é algo que você faria apenas se tivesse um bom motivo para se preocupar com aquela moeda estável, uma vez que, de outra forma, as taxas de financiamento e as taxas de juros seriam muito altas para serem práticas. Finalmente, a maneira ideal de lidar com isso – e a forma como funciona no TradFi – seria ter seguro, e existem alguns protocolos DeFi que oferecem seguro em stablecoins. O problema é que esta é uma área extremamente nova e muito arriscada do DeFi, e é por isso que alguns protocolos de seguro podem, eles próprios, apresentar muitos riscos. À medida que a criptografia continua a evoluir e alguns protocolos de seguros alcançam o tipo de reputação de primeira linha que os maiores protocolos de empréstimo/empréstimo desfrutam, esta se tornará uma opção muito mais viável, mas, por enquanto, está longe de ser ideal.

Conclusão

Neste artigo, examinamos tudo, desde o contexto do que é hedge e por que você o faria, até os detalhes práticos de como funcionam os diferentes métodos de hedge. Agora, você deve estar pronto para implementar esse know-how para proteger melhor seu capital e aproveitar novas oportunidades, como negociações de RV. De qualquer forma, o principal a ter em mente é que tudo acima é apenas uma estrutura; quando se trata da execução real de qualquer estratégia, essa parte depende de você. Existem muitas opções para cada um dos métodos mencionados acima: escolher uma bolsa centralizada ou descentralizada, como gerenciar garantias para futuros, como monitorar ativamente suas posições, etc. o gatilho e pressionando o botão verde ou vermelho (ou ambos ao mesmo tempo), e a chave é pegar todas as informações que você puder - como tudo o que é apresentado acima - e usá-las para encontrar e executar sua própria abordagem , seja lá o que for.