Raportul prețuri locuințe față de venituri (House Price-to-Income Ratio – HPR) reflectă capacitatea de plată pentru locuințe și poziția pieței imobiliare în ciclul pe termen lung

- Creșterea HPR în Vietnam, în special la Hanoi, în perioada 2024–2025 ridică întrebări majore despre sustenabilitatea nivelului actual al prețurilor, precum și riscul repetării scenariului de ajustare profundă care s-a produs anterior în China

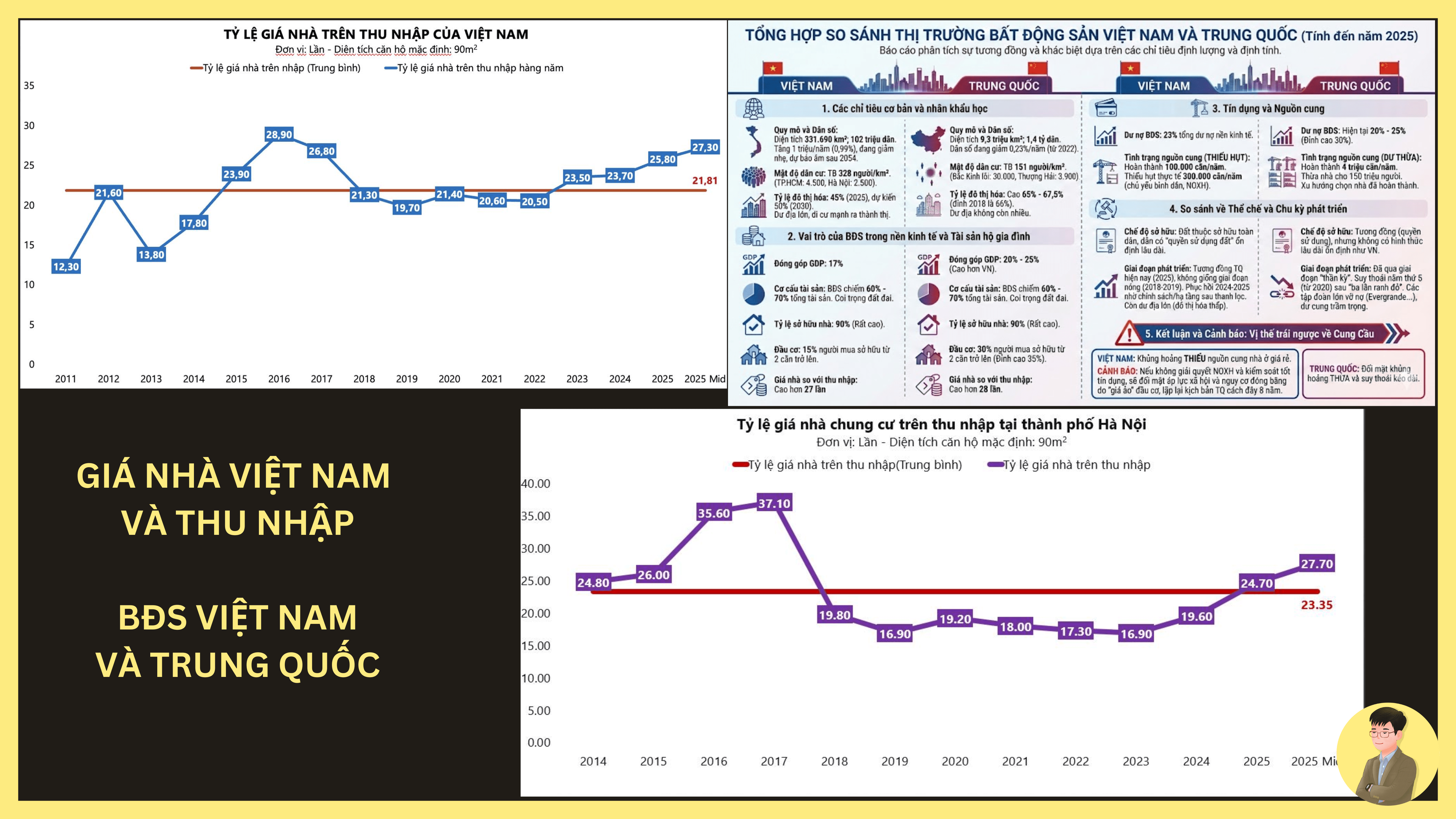

1. Hanoi - Prețul apartamentelor este de 27,7 ori mai mare decât veniturile (până la mijlocul anului 2025)

- Acesta este un nivel semnificativ mai mare decât media pe termen lung de aproximativ 23,35 ori. Este cel mai ridicat nivel din perioada după vârful din 2016–2017 și reflectă o scădere clară a capacității de achiziție a cumpărătorilor de locuințe

2. Factorii care influențează

- Limitarea ofertei în zonele cu cerere ridicată, în cartierele centrale și în zonele cu o infrastructură bine dezvoltată rămâne restrânsă, în timp ce cererea reală se menține stabilă, în special din partea populației urbanizate și a famililor tineri

- Capitalul revine în imobiliare după perioada de restrângere. După perioada de scădere a lichidității din 2022–2023, imobiliarele – în special segmentul apartamentelor cu titlu clar – încep din nou să fie incluse în portofoliile de active ale familiilor și investitorilor pe termen lung

- Costurile de înlocuire cresc: Costurile de teren, construcție și financiar cresc, ceea ce duce la stabilirea prețurilor pentru apartamentele noi la un nivel mai ridicat, generând un efect de propagare asupra pieței secundare

3. Contextul general al pieței din Vietnam

- Vietnam are numeroase asemănări cu China în ceea ce privește cultura acumulării de active prin imobiliare:

- Imobiliarele reprezintă 60–70% din activele familiilor

- Rata de proprietate ridicată (~90%)

- Prețul locuințelor față de venituri este ridicat (Vietnam ~27 de ori)

=> Cu toate acestea, Vietnam se află încă într-o fază de urbanizare de 45%, mult mai mică decât China (65–67%), ceea ce arată că există încă un potențial semnificativ pentru cererea reală de locuințe

4. Compararea cu China

*Din punct de vedere cantitativ, HPR-ul din Vietnam și China este apropiat (27–28 de ori). Cu toate acestea, diferența esențială constă în structura pieței:

- China: Populația scade din 2022, ofertă excesivă mare (exces de locuințe pentru aproximativ 150 de milioane de persoane), finalizarea a ~4 milioane de locuințe/an, criza a apărut din exces de ofertă + îndatorare ridicată + așteptări de creștere a prețurilor pe termen lung

- Vietnam: Populația continuă să crească, urbanizarea nu este saturată, finalizarea a ~100.000 de locuințe/an, deficit de ~300.000 de locuințe/an, în special în segmentul locuințelor economice și sociale

=> China a ajustat din cauza excesului de ofertă, în timp ce Vietnam suferă presiuni din cauza lipsei structurale de ofertă

5. Evaluarea riscurilor

*Creșterea rapidă a HPR-ului într-un interval scurt este de obicei însoțită de riscuri:

- Capacitatea de plată a cumpărătorilor reali scade

- Rata de rentabilitate a chiriei scade atunci când prețul de achiziție crește repede

- Piața se fragmentează puternic în funcție de proiect și zonă

=> Cu toate acestea, față de perioada 2016–2017, nivelul actual al creditelor este mai prudent, cadrul legal mai strict, ceea ce arată că riscurile sunt în principal locale, în funcție de segment, și nu reprezintă un bulgă de piață generalizat, asemenea celui din China

6. Concluzie personală

- Pentru cumpărătorii care doresc să locuiască, situația devine mai dificilă în prezent; proiectele de locuințe sociale vor contribui parțial la remedierea acestei probleme în anii următori, în paralel cu dezvoltarea zonelor periferice, unde costurile de construcție și terenul vor fi mult mai favorabile

- Pentru investitori, va fi necesară o evaluare mai atentă, deoarece structura generării fluxurilor de venit din imobiliare se schimbă semnificativ, iar așteptările de profit din capital scad mult față de trecut

- Piața de apartamente a părăsit faza de acumulare și a intrat într-o fază de evaluare mai ridicată în ciclul său. Deși acest indicator este apropiat de cel din China înainte de criză, Vietnam nu posedă încă condițiile structurale necesare pentru o explozie a bursei, din cauza diferențelor majore dintre ofertă și cerere, precum și din cauza diferențelor demografice

- Ce părere au experții?