Legea GENIUS a avut ca scop clarificarea reglementării stablecoinurilor, dar interzicerea plății dobânzilor a dezvăluit un conflict mai profund privind cine controlează valoarea în timp a dolarii digitale.

În timp ce băncile avertizează că stablecoinurile cu dobândă ar putea să scadă depozitele și să slăbească crearea de credite, firmele din domeniul cripto susțin că blocarea randamentului taxează efectiv utilizatorii și reduce competitivitatea globală a dolarii americane.

Pe măsură ce stablecoinurile pentru consumatori sunt supuse unor limite stricte, instituțiile financiare mari au avansat cu depozite și fonduri tokenizate, creând un sistem în care instituțiile accesează randamente pe lanț, în timp ce utilizatorii obișnuiți nu pot.

O LEGE CARE A PROMIS CLARITATE DAR A CREAT O NOUĂ BATALIE

Când Statele Unite au adoptat Legea GENIUS în 2025, legislatorii au prezentat-o ca pe o descoperire. Pentru prima dată, stablecoins de plată au primit un cadru federal clar. Obiectivul era simplu. Reducerea riscurilor, protejarea utilizatorilor și asigurarea viitorului dolarului digital.

Cu toate acestea, claritatea nu a adus calm.

În câteva luni, legea a declanșat un nou conflict. De data aceasta, dezbaterea nu a fost despre rezerve sau solvabilitate. În schimb, s-a concentrat pe o problemă care a rămas ascunsă timp de ani. Cine are dreptul să câștige dobândă pe dolarii digitali.

Sub Legea GENIUS, emitentii de stablecoin trebuie să dețină rezerve complete în numerar sau Trezorerii pe termen scurt din SUA. Nu pot împrumuta. Nu pot crea credit. Mai important, nu pot plăti dobândă utilizatorilor pe baza deținute.

La o primă vedere, această regulă pare inofensivă. Legislatorii au dorit să prevină stablecoins să înlocuiască depozitele bancare. Cu toate acestea, piața se schimbase deja. Stablecoins nu mai erau simple instrumente de plată. Ele deveniseră stratul de bază al dolarilor onchain.

Pe măsură ce ratele dobânzilor au crescut, valoarea timpului banilor a devenit din nou vizibilă. Randamentul nu a dispărut. A așteptat pur și simplu o cale de a ajunge la utilizatori.

CUM O ZONĂ GRI LEGALĂ A ȘOCAT SECTORUL BANCAR

Legea GENIUS restricționează emitentii. Spune mult mai puțin despre distribuitori. Această lacună a remodelat piața.

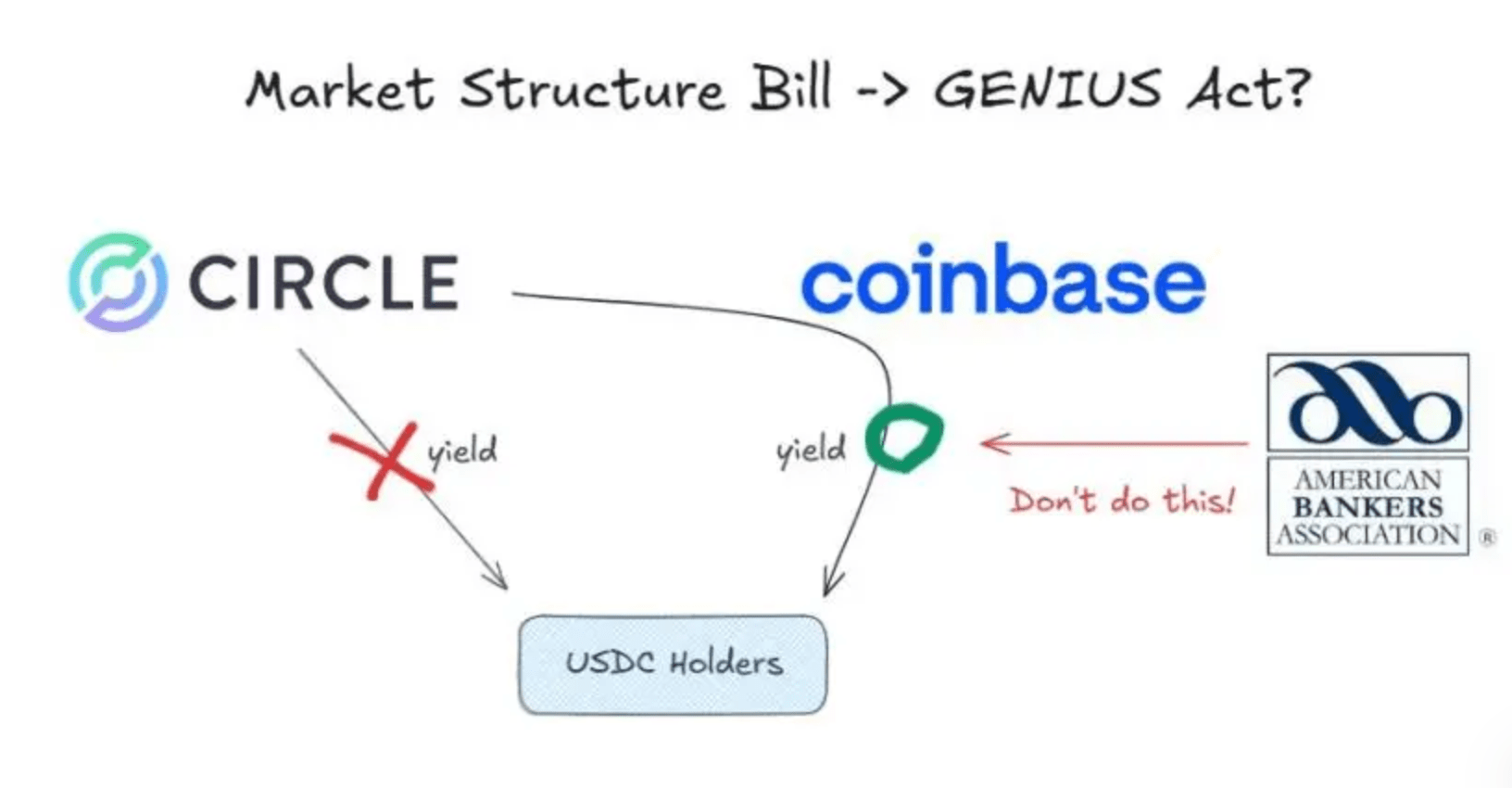

Circle, emitentul USDC, a respectat manualul de reguli. Nu a plătit dobândă direct utilizatorilor. Cu toate acestea, USDC nu circulă la nivelul emitentului. Circulă pe platforme.

Coinbase joacă un rol central în acest flux. Prin acorduri de distribuție, Circle plătește comisioane Coinbase legate de suma de USDC deținută pe schimb. Coinbase folosește apoi o parte din acele venituri pentru a oferi recompense USDC utilizatorilor.

Formal, aceste recompense nu sunt dobândă. Ele sunt stimulente platformă. În practică, ele provin din randamentul Trezoreriei.

Această structură a alarmat băncile. Din perspectiva lor, stablecoins au trecut o linie. Atrăgeau fonduri fără a urma regulile bancare.

Grupurile bancare au avertizat că trilioane de dolari ar putea părăsi sistemul de depozite. Deși cifrele erau exagerate, îngrijorarea era reală. Băncile depind de depozite cu costuri reduse. De decenii, majoritatea utilizatorilor au acceptat randamente aproape zero fără protest.

Stablecoins au schimbat acest comportament. Ele au oferit decontare rapidă, acces global și randament vizibil. Chiar și randamentul indirect a fost suficient pentru a schimba așteptările.

Băncile au susținut că sistemul era injust. Platformele stablecoin nu se confruntă cu cerințe de capital. Ele nu finanțează împrumuturi locale. Ele nu plătesc asigurare pentru depozite. Cu toate acestea, concurează pentru aceleași dolari.

Ce au evitat băncile să răspundă era mai simplu. De ce ar trebui utilizatorii să fie blocați de la câștigarea returnării create de fondurile lor proprii.

ARGUMENTUL CRIPTO ȘI IDEEA UNEI IMPOZITE ASCUNSE

Ca răspuns, industria cripto a reformat dezbaterea.

Un argument a câștigat rapid tracțiune. Ideea unei taxe de deținere. Rezervele stablecoin câștigă randament pentru că utilizatorii furnizează capital. Dacă legea blochează acel randament de a ajunge la utilizatori, sistemul îi forțează să renunțe complet la el.

Din această perspectivă, interdicția de dobândă nu este despre siguranță. Este despre control.

Companiile de criptomonede au lărgit, de asemenea, perspectiva. Stablecoins nu sunt doar instrumente interne. Ele extind influența dolarului la nivel global. Dacă dolarii digitali nu pot câștiga randament, își pierd atracția în utilizarea transfrontalieră.

Această îngrijorare a crescut pe măsură ce alte țări s-au mișcat mai repede. China a ajustat cadrul său de monedă digitală pentru a permite dobândă. Acea decizie a trimis un semnal clar. Banii digitali nu trebuie să sacrifice randamentul.

Există, de asemenea, incertitudini legale. Pe schimburile de custodie, platformele controlează adesea cheile private. Sub interpretările existente, aceasta ridică întrebări despre cine deține legal activul. Dacă platformele sunt deținători, împărțirea veniturilor ar putea deja intra în conflict cu legea.

Ca rezultat, riscul de aplicare a legii plutește acum asupra întregului sector stablecoin.

ÎN TIMP CE RETAILUL DEBATEA, WALL STREET A CONTINUAT

Pe măsură ce stablecoins de retail s-au confruntat cu examinări, instituțiile financiare mari au ales un alt drum.

Băncile au lansat depozite tokenizate. Acestea sunt datorii bancare, nu stablecoins. Ele se decontează pe blockchains și plătesc dobândă în mod implicit. Ele cad în afara legii GENIUS.

Pentru clienții instituționali, alegerea este evidentă. Eficiență onchain fără a pierde randament.

Managerii de active au urmat cu fonduri de piață monetară tokenizate. Aceste produse păstrează o valoare stabilă și distribuie randament zilnic onchain. Din punct de vedere legal, ele sunt titluri de valoare. Funcțional, se comportă ca stablecoins cu dobândă.

Accesul, totuși, este limitat. Utilizatorii de retail rămân excluși.

Aceasta a creat o diviziune liniștită. Utilizatorii obișnuiți sunt protejați de risc, dar și de returnare. Instituțiile primesc ambele. Interdicția de dobândă nu a eliminat randamentul. A redirecționat cine poate accesa acest lucru.

Între timp, infrastructura financiară tradițională continuă să se mute onchain. Custodele, băncile și rețelele de plată adoptă decontarea blockchain. În acest mediu, stablecoins cu randament zero riscă să devină instrumente secundare.

VIITORUL BANILOR ESTE O LUPTĂ PENTRU VALOAREA TIMPULUI

Războiul pentru dobânda stablecoin nu este o dispută tehnică. Este o luptă pentru cine controlează valoarea timpului.

Băncile doresc să păstreze intermedierea. Cripto susține că tehnologia permite partajarea directă. Finanțele tradiționale s-au adaptat deja prin asigurarea randamentului prin cadrele legale existente.

Audierile viitoare pot ajusta regulile. Ele nu vor inversa tendința.

Valoarea timpului este re-evaluată. Banii își schimbă forma. Dacă dolarul digital nu poate purta randament, capitalul va căuta alternative.

Legea poate întârzia acea schimbare. Nu o poate opri.

"Războiul pentru dobânda stablecoin în interiorul sistemului financiar din SUA" a fost publicat inițial în (CoinRank).