Cercetare Go2Mars

Lichiditatea este piatra de temelie a finanțelor Fie că este vorba de bursă, imobiliare sau Defi, lichiditatea este unul dintre indicatorii cheie pentru a testa calitatea pieței sale. Pe piața Defi, jocul dintre lichiditate și corectitudine se desfășoară de la început până la sfârșit. Cum să echilibrăm relația dintre cele două este o problemă similară pe care am experimentat-o în anii 1980.

Doar că astăzi este diferit de trecut. În Defi, instrumentele financiare pe care le putem folosi sunt mai diverse, iar mecanismele de joc sunt mai flexibile.

Prin urmare, acest articol va lua schimbul tradițional descentralizat (DEX) ca punct de plecare și schimbul Chronos ca țintă de cercetare și va detalia modul în care Chronos utilizează modelul ve(3,3) pentru a participa la acest joc de eficiență și corectitudine. . printre.

DEX tradițional: prima încercare de optimizare a lichidității

Cum să gestionați bine lichiditatea și corectitudinea pieței Defi Primul lot de schimburi descentralizate a făcut deja câteva încercări fructuoase de a explora în primii ani, luați ca exemplu Uniswap, bursa DEX de pe actuala piață.

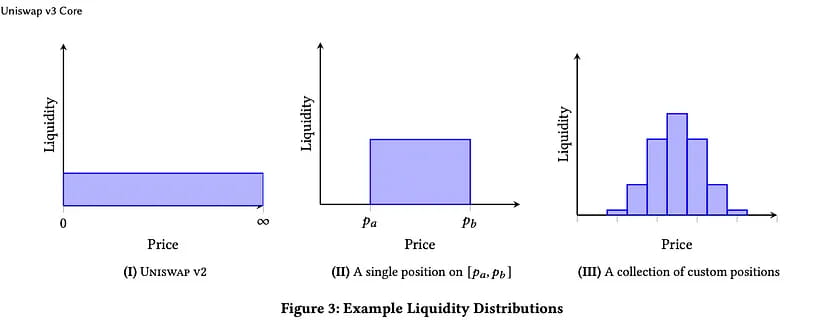

În pool-ul Uniswap V2, lichiditatea este distribuită uniform de-a lungul curbei invariante a lui xy=k. Cu toate acestea, cea mai mare parte a activității de tranzacționare are loc într-un interval specific la un moment dat, rezultând lichiditate subutilizată în alte părți ale curbei xy=k.

Pentru a maximiza valoarea spațiului de lichiditate pe piață, Uniswap V3 concentrează lichiditatea într-un interval mai activ în anumite volume de tranzacționare. Deși acest mecanism poate îmbunătăți eficiența capitalului și permite furnizorilor de lichidități (LP) să obțină randamente mai mari de lichiditate.

Cu toate acestea, relația dintre eficiență și corectitudine nu poate fi rezolvată atât de ușor.

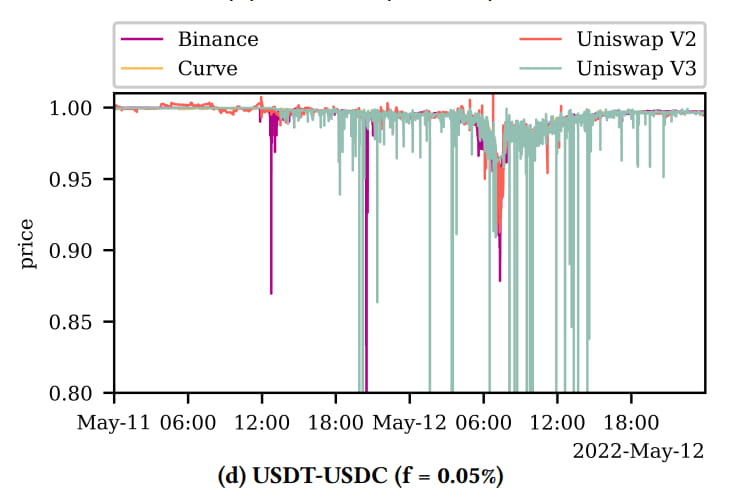

Modelul de lichiditate centralizat al Uniswap V3 cere PL-urilor să-și gestioneze în mod activ pozițiile, deoarece trebuie să ajusteze intervalele de preț pentru a optimiza randamentele. Datorită fluctuațiilor mari ale prețului monedelor noi, LP trebuie să ajusteze frecvent intervalul de preț. Acest lucru va genera riscuri de capital uriașe, care nu numai că vor crește costul de lichiditate al gestionării blockchain-ului, dar va însemna și că LP-urile trebuie să renunțe pasiv la propriile drepturi de stabilire a prețurilor——

Defecțiunea sistemului în condiții extreme de piață: este posibil ca modelul de lichiditate centralizat să nu funcționeze optim în perioadele de volatilitate ridicată a pieței, de exemplu, Uniswap V3 nu a funcționat corespunzător în timpul crizei Luna în comparație cu versiunea V2.

Prag de intrare ridicat: pentru părțile de proiect care emit token-uri inițiale, pragul de gestionare a lichidității din V3 este prea mare pentru pool-ul de active cu coadă lungă lansat de noi proiecte.

Amplificarea riscului potențial de pierdere: lichiditatea concentrată acționează ca „levier” prin concentrarea fondurilor într-un interval specific de tranzacționare. Aceasta înseamnă că profiturile potențiale și lichiditatea din interval sunt amplificate, dar la fel și pierderile potențiale atunci când activul se tranzacționează în afara intervalului.

Modelul Ve(3,3): un volant financiar cu o perspectivă asupra naturii umane

Volan de creștere a lichidității bazat pe patru entități de tranzacționare majore

În comparație cu modelul veCRV menționat mai sus, modelul ve(3,3) are o înțelegere mai profundă a corectitudinii și eficienței. Pentru a facilita înțelegerea cititorilor, să sortăm mai întâi cele patru entități participante în economia DEX:

Comerciant: poate fi comparat cu un comerciant de investiții pe bursă. Comercianții efectuează schimburi de la jetonul A la jetonul B din fondul de lichiditate și, în același timp, trebuie să plătească taxele de tranzacție corespunzătoare (taxe de manipulare) în timpul procesului de swap.

Furnizor de lichiditate (LP): Poate fi comparat cu acționarii corporativi de pe piața de valori. LP-urile vor primi emisii de jetoane prin plasarea jetoanelor inactive în fondul de lichiditate. În schimbul emisiilor de TOKEN, toate taxele de tranzacție câștigate prin tranzacționare sunt trimise alegătorilor veTOKEN care au votat pentru acel grup specific de lichiditate.

Protocol: Proiectele necesită lichiditate, astfel încât utilizatorii să își poată achiziționa jetoanele. Pentru a stimula furnizorii de lichidități, proiectele pot mitui contorul pentru a stimula alegătorii veTOKEN să voteze pentru perechile lor de LP. (Venitul #2). Protocoalele sunt, de asemenea, foarte stimulate să-și achiziționeze propriul veTOKEN pentru a porni emisiile ca o soluție pe termen lung pentru nevoile lor de lichiditate, astfel încât să nu fie nevoiți să mențină pentru totdeauna valorile de mită.

Alegătorii veTOKEN: pot fi comparați cu autoritățile de reglementare din piața de valori. Alegătorii gestionează emisiile de TOKEN prin voturi săptămânale la contor. Aceștia sunt stimulați să voteze pentru cel mai economic pool de minerit pentru a-și maximiza veniturile, deoarece primesc taxe + mită de la pool-urile miniere pentru care votează.

Volanul modelului Ve(3,3) poate fi împărțit aproximativ în trei pași:

Primul pas: LP investește jetoane inactiv pentru a crește lichiditatea pieței. LP pune jetoane (fonduri) inactiv în pool-ul de lichiditate, aducând astfel lubrifiere întregii piețe, volumul de tranzacționare a pieței crește, iar volumul de lucru al protocoalelor care oferă servicii pentru schimburile de piață crește, de asemenea, o piață activă înseamnă că prețuri valutare mai mari. .

Pasul 2: Creșterea volumului tranzacțiilor va crește veniturile alegătorilor veToken. Creșterea numărului de tranzacții cauzată de creșterea lichidității înseamnă o creștere simultană a taxelor de tranzacție în cadrul „puterii de calcul limitate” a tranzacției, astfel încât alegătorii veToken vor primi mai multe comisioane din comisioanele de tranzacție.

Pasul 3: Piețele de înaltă calitate atrag mai mulți investitori externi, iar piața completează un ciclu pozitiv. Într-un mediu de piață bun, mai mulți investitori externi sunt atrași și aleg să-și înlocuiască jetoanele inactive cu jetoane blocate, iar prețul monedei de piață este susținut în continuare. Pe de altă parte, deoarece venitul LP este strâns legat de prețul valutei, cu cât prețul valutei este mai mare, cu atât venitul LP este mai mare, astfel încât LP va avea mai multe jetoane inactivi puse în fondul de lichiditate și începe al doilea ciclu.

A doua consolidare a lichidității și echității: „mită” și „inflație”

În modelul ve(3,3), există două mecanisme de reguli importante care promovează lichiditatea și corectitudinea pieței: „mită” și inflația.

Pentru a promova lichiditatea pieței, pe baza volantului inițial, modelul ve(3,3) adaugă și un mecanism interesant de „mită” - LP poate folosi o parte din veniturile sale pentru a „mitui” alegătorii veToken pentru a-i ghida pe alegători. să-și considere propriul bazin minier ca fiind cel mai economic, atrăgând astfel mai mulți investitori externi. Această aparentă „mită” promovează în continuare îmbunătățirea lichidității globale a pieței.

Pe lângă lichiditate, modelul ve(3,3) introduce și un mecanism de inflație - cu cât mai multe jetoane sunt investite în stadiul incipient, cu atât vor fi câștigate mai multe beneficii după inflație. Inflația este un proces gradual de redistribuire a guvernării care, în timp, îi favorizează pe cei care sunt mai loiali comunității și pieței.

În cazul nostru folosind modelul Solidly, loialitatea este reprezentată de acumularea continuă de TOKEN și blocarea veTOKEN. Acest lucru permite proiectelor să mențină lichiditatea în lanț și să mențină volantul în rotație la un cost eficient.

În plus, avantajele mecanismului de inflație sunt:

1. Descentralizați puterea de vot și permiteți noilor participanți (proiecte) să intre în economie și să primească cota lor echitabilă de voturi prin luare de mită sau acumulare de veTOKEN.

2. Creați cerere totală pentru TOKEN prin stimularea proiectelor să acumuleze continuu mai multe veTOKEN pentru a-și menține cota de emisii.

3. Asigurați-vă că alegătorii veTOKEN își folosesc cu strictețe fondurile (voturile) pe cele mai productive pool-uri de minerit. Nerespectarea acestui lucru va însemna că sunt perdanți.

4. Mențineți volantul ve(3,3) oferind o compensație adecvată furnizorilor de lichidități.

Distribuție secundară după inflație: mecanism 100% Rebase Ratio

Deși mecanismul de inflație sporește beneficiile personale ale alegătorilor veToken, de asemenea, le diluează drepturile de vot. Existența mecanismului 100% Rebase Ratio este o altă încercare inovatoare de a suprima o astfel de diluare.

Raportul de rebază: adică măsura în care drepturile de blocare a cinci jetonuri sunt diluate prin reducerea inflației. Din punct de vedere matematic, poate fi calculat ca raportul dintre proporția totală de vetokenuri după emiterea stimulentelor în fiecare ciclu și proporția totală de vetoken-uri înainte de emisie. Inflația atinge limita superioară de 100%. Drepturile de vestiar existente nu pot fi deloc diluate.

Modelul urmărește menținerea statutului de proprietar al deținătorilor de veTOKEN prin alocarea de veTOKEN suplimentare acestora în fiecare epocă, proporțional cu numărul de jetoane lansate.

În același timp, ve(3,3) stabilește și limita superioară de diluție relevantă. Cap anti-diluare este conceput pentru a echilibra stimulentele de adoptare timpurie cu sănătatea proiectului pe termen lung. Acest model oferă 100% anti-diluție până când se atinge o rată de blocare de 30%, după care raportul de rebase scade pe măsură ce rata de blocare crește.

Deși sună atrăgător în teorie, modelul cu raportul de rebase de 100% vine cu unele efecte secundare negative.

1. Concentrarea puterii de vot: de-a lungul timpului, acest model duce la o concentrare nesănătoasă a puterii de vot în rândul primilor utilizatori, deoarece aceștia continuă să acumuleze jetoane fără diluare.

2. Inhibarea noilor participanți: concentrarea drepturilor de vot face din ce în ce mai dificilă intrarea noilor participanți în ecosistem, reducând astfel competitivitatea și accesul pe piață.

3. Presiunea inflaționistă: prin redistribuirea inflației de la furnizorii de lichidități către deținătorii de veTOKEN, acest model introduce o inflație inutilă, reducând astfel valoarea achiziției și blocării jetoanelor.

Cu cât aveți mai multe veTOKEN, cu atât primiți mai puține venituri per veTOKEN, astfel încât valoarea achiziționării noii emisiuni de TOKEN pentru blocare și vot scade. Aceasta este o parte critică a volantului și poate fi deteriorată prin repoziționarea excesivă.

Îmbunătățiri ale Chronos: 0 Rebase Ratio vs. maNFT

0 Raport de rebazare

Echipa Chronos a stabilit că un model de rebazare zero a fost cea mai bună abordare pentru stabilitatea și sustenabilitatea de lungă durată a proiectului. Acest model nu numai că asigură cele mai favorabile stimulente economice pentru toți participanții, dar atrage și noi protocoale și atenuează concentrarea ofertei în rândul primitorilor.

Dar, în același timp, protocolul realizează, de asemenea, că există anumite riscuri în blocarea devreme a jetoanelor veCHR, așa că pentru a-i recompensa primitorii fără a compromite sustenabilitatea pe termen lung a proiectului, Chronos și-a rezervat 5% din oferta inițială de $CHR (2,5 milioane de jetoane ) ca recompensă airdrop pentru utilizatorii care au blocat peste 1.500 $CHR timp de doi ani. Acești utilizatori vor fi recompensați cu 20% din poziția lor blocată în NFT $veCHR.

ma(Ajustat la scadență)NFT

Deși ve(3,3) a parcurs un drum lung în atragerea lichidității simbol, acestea sunt mai puțin eficiente în menținerea lichidității pe termen lung, iar LP-urile care caută cea mai bună rentabilitate a investiției sunt încă determinate de APR ridicate.

Pe măsură ce DAE se schimbă de la o epocă la alta, furnizorii de lichidități pur și simplu își mută fondurile în pool-ul care generează cele mai mari randamente. Lichiditatea nu este „lipicioasă” – nu rămâne mult timp într-un singur loc – și aceste fluctuații fac dificil ca protocoalele să prezică exact care vor fi nevoile lor de lichiditate – și ce stimulente trebuie să ofere – pentru a-i ajuta să-și atingă poartă.

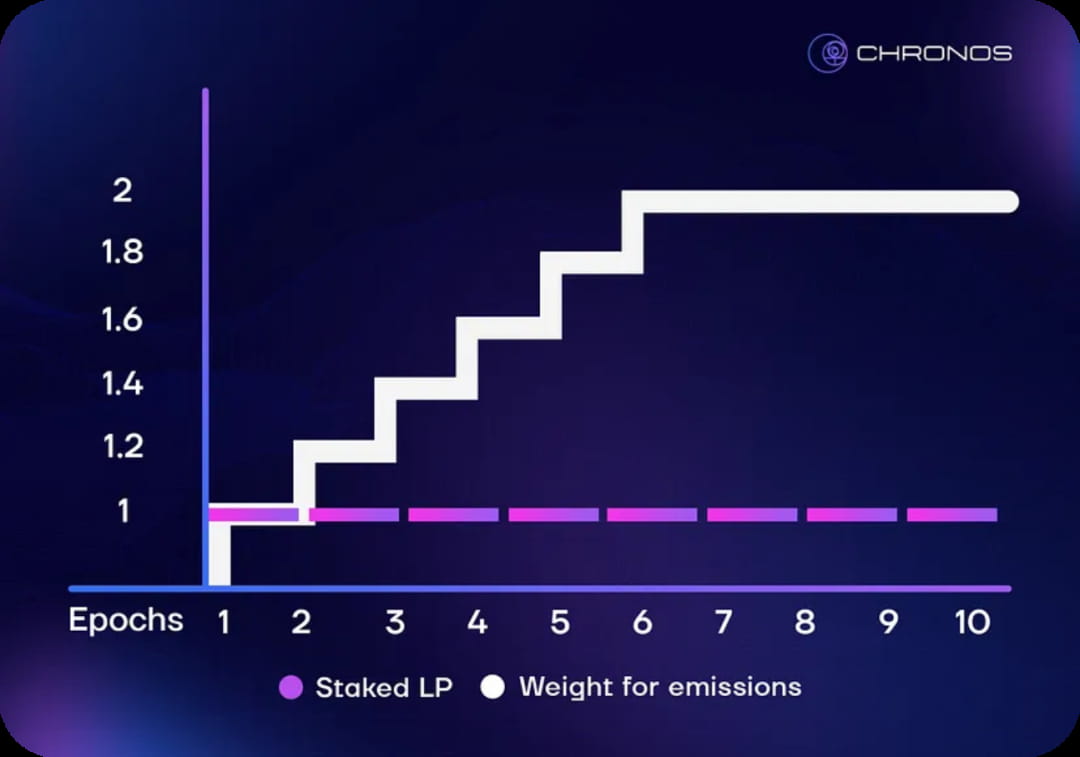

Provizionarea de lichiditate pentru Chronos funcționează la fel ca și pentru alte DEX ve(3,3). Utilizatorii depun lichidități pentru a primi jetoane LP și miză aceste jetoane pentru a câștiga recompense $CHR. După ce își miză LP-ul în Reliquary, utilizatorii vor primi un NFT special (numit maNFT) care urmărește când și câte jetoane a mizat LP-ul, precum și cât timp a trecut de când LP-ul a furnizat lichiditate.

Pe măsură ce timpul ipotecar LP crește, multiplu de stimulent pentru LP crește în fiecare ciclu.

Chronos a ales o curbă liniară pentru a se asigura că noii deponenți de LP vor primi în continuare partea echitabilă de recompense care vor crește odată cu timpul petrecut pe Chronos. De asemenea, atinge maximul de 6 săptămâni pentru a se asigura că pozițiile LP foarte timpurii și de lungă durată nu dezechilibrează fondul cu comisioane mari, în timp ce noii intrați nu primesc nimic.

Pe o piață în care o poziție maNFT poate fi vândută într-o stare matură, valoarea acestei poziții de lichiditate va depăși suma conținutului său subiacent. Prin creșterea multiplicatorului de stimulente în timp, protocolul Chronos introduce lichiditate în valoarea timpului, reglând astfel lichiditatea în dimensiunea de timp pe termen lung.

Forma supremă de inovație: volantul Chronos

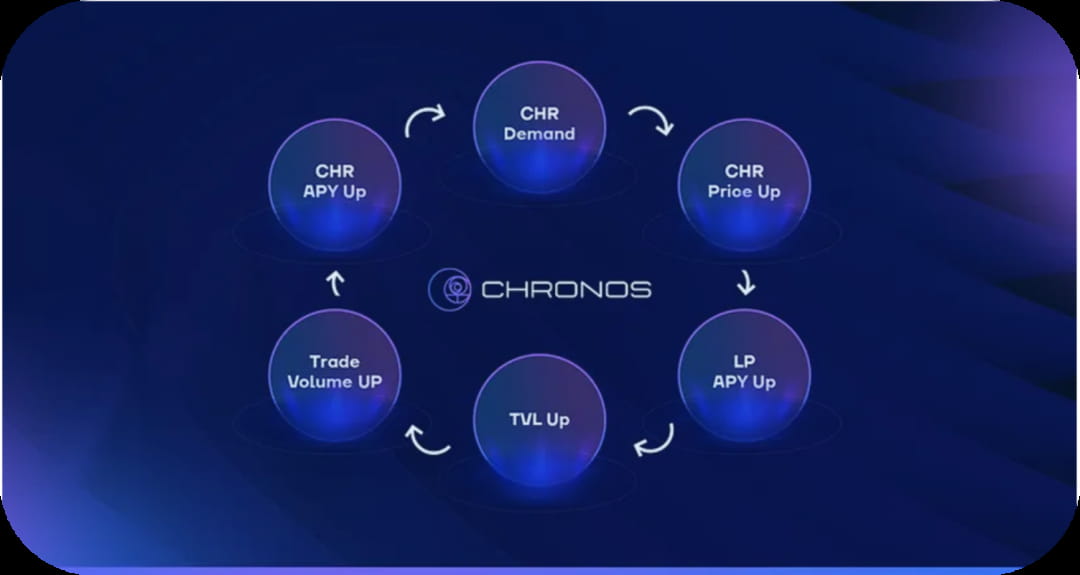

Când prețurile CHR scad, există un efect contraciclic care susține acest volant, determinând creșterea DAE veCHR. Un preț mai mic cu același venit are ca rezultat o DAE mai mare, făcând CHR o investiție mai atractivă. În cele din urmă, cumpărătorii vor profita de această oportunitate de stabilire a prețurilor, stabilizând prețurile CHR și menținând volantul în rotație.

Proiectele anterioare ve(3,3) s-au confruntat cu dificultăți în menținerea volantului în timpul fluctuațiilor pieței. Atunci când prețurile jetonelor DEX scad, lichiditatea tinde să fie scursă pe măsură ce DAE scade. Când jetoanele DEX cad și TVL fuge, este foarte dificil să stabilizați prețul jetoanelor DEX și să reporniți volantul.

Chronos introduce conceptul de parteneri comanditați ajustați în funcție de scadență, care pot gestiona lichiditatea în dimensiunea de timp și pot reduce fuga de lichiditate.

rezumat

Prin adoptarea unui model LP ajustat în funcție de scadență, Chronos permite furnizorilor de lichidități să beneficieze prin introducerea unei componente de valoare a timpului în pozițiile lor LP. În același timp, acest model acceptă protocolul prin crearea unei valori totale blocate (TVL) mai lipicioasă și mai stabilă, susținând astfel mai bine emiterea de $CHR.

La rândul său, protocolul va beneficia de lichiditate continuă, previzibilă. Capitalul va fi mai puțin probabil să fie mutat de la un grup la altul în fiecare perioadă în căutarea celei mai ridicate rate anualizate de rentabilitate (APR). Furnizorii de lichidități trebuie acum să își cântărească opțiunile cu mai multă atenție între stimulentele pe termen scurt și potențialul de profit pe termen lung. În plus, proiectele pot crește și lichiditatea deținută de protocol prin achiziționarea de poziții mature LP - maNFT direct de pe piața secundară.

Pentru furnizorii de lichidități, aceștia vor beneficia de creșterea multiplilor de câștig în timp și de posibilitatea de a vinde poziții mature de lichiditate cu primă pe piața secundară.

Pentru deținătorii de $veCHR, beneficiile lor din cumpărarea de voturi vor crește. Datorită costului de oportunitate ridicat al lichidității LP pe termen scurt, părțile din proiect care speră să obțină lichiditate inițială trebuie să investească mai mulți bani în mită de vot. Acest lucru va încuraja și mai mult părțile din proiect să direcționeze mai multe stimulente către propriile fonduri de lichidități pentru a atrage LP. În plus, deoarece TVL este mai puțin volatil, ei pot aștepta cu nerăbdare un flux mai stabil de venituri din comisioane de tranzacție.

În protocolul Chronos, poziția furnizorului de lichiditate (LP) - maNFT este privită ca un instrument financiar special cu venituri subiacente și valoare care crește treptat în timp. Avem motive să credem că nivelul secundar format pe această bază va fi spin-off va veni în curând. Aceste protocoale derivate pot conține diverse caracteristici inovatoare pentru a oferi participanților de pe piață opțiuni de investiții și tranzacționare mai diverse și mai bogate.

În viitor, contractele derivate secundare pot apărea sub diferite forme, cum ar fi opțiuni, futures, contracte swap etc. Aceste instrumente financiare au potențialul de a combina și împărți în continuare pozițiile LP pentru a satisface nevoile investitorilor în managementul riscului, arbitraj, diversificarea portofoliului etc. În același timp, aceste produse financiare emergente pot, de asemenea, să atragă mai multe fonduri pentru a intra pe piață, crescând astfel lichiditatea pieței și activitatea de tranzacționare.

În calitate de cercetători de piață și observatori, vom acorda o atenție deosebită evoluțiilor din domeniul DEFI, urmărind să fim la curent cu schimbările pieței și cu tendințele emergente. Pe această piață în dezvoltare rapidă, ne vom angaja în cercetarea aprofundată a mecanismelor de funcționare și a caracteristicilor de risc ale diferitelor produse inovatoare pentru a ajuta cititorii să înțeleagă mai bine aceste fenomene.

referinte:

[1] Studiu de caz: de ce ve(3,3) are nevoie de lichiditate persistentă

[2] The Pillars of Chronos Pt. 3— Înțelegerea volantului Chronos

[3] The Pillars of Chronos Pt. 2— Introducerea LP-urilor ajustate la scadență

[4] Solidly Deep Dive Pt.1: economie, inflație, rebazare, durabilitate

[5] Solidly Deep Dive Pt.2: Lichiditate concentrată și ve(3,3) vs. Uniswap