Go2Mars Исследования

Ликвидность является краеугольным камнем финансов. Будь то фондовый рынок, недвижимость или Defi, ликвидность является одним из ключевых показателей для проверки качества рынка. На рынке Defi игра между ликвидностью и справедливостью продолжается от начала до конца. Как сбалансировать отношения между ними — это аналогичная проблема, с которой мы столкнулись в 1980-х годах.

Просто сегодняшний день отличается от прошлого. В Defi финансовые инструменты, которые мы можем использовать, более разнообразны, а игровая механика более гибкая.

Таким образом, в этой статье традиционная децентрализованная биржа (DEX) будет взята за отправную точку, а биржа Chronos — в качестве цели исследования, а также подробно описано, как Chronos использует модель ve(3,3) для участия в этой игре эффективности и справедливости. . среди.

Традиционная DEX: первая попытка оптимизации ликвидности

Как правильно управлять ликвидностью и справедливостью рынка Defi? Первая партия децентрализованных бирж уже предприняла несколько плодотворных попыток изучить ситуацию в первые годы. Возьмем, к примеру, Uniswap, ведущую биржу DEX на текущем рынке Defi.

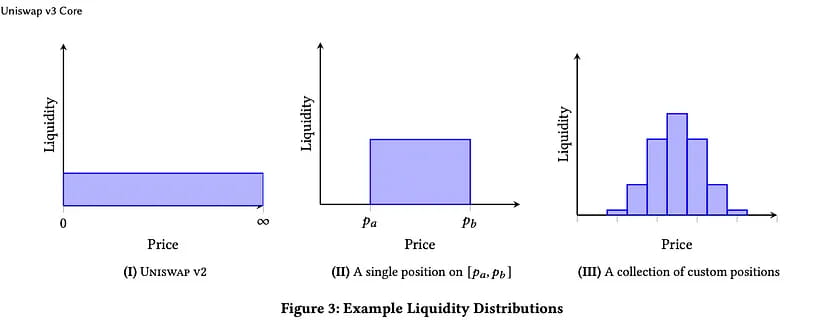

В пуле Uniswap V2 ликвидность равномерно распределена вдоль инвариантной кривой xy=k. Однако большая часть торговой активности происходит в определенном диапазоне в любой момент времени, что приводит к недостаточному использованию ликвидности в других частях кривой xy=k.

Чтобы максимизировать ценность рыночного пространства ликвидности, Uniswap V3 концентрирует ликвидность в более активном диапазоне определенных объемов торгов. Хотя этот механизм может повысить эффективность капитала и позволить поставщикам ликвидности (LP) получать более высокие доходы от ликвидности.

Однако взаимосвязь между эффективностью и справедливостью не может быть решена так просто. Более высокая ликвидность означает большую потерю полезности токенов.

Централизованная модель ликвидности Uniswap V3 требует от LP активного управления своими позициями, поскольку им приходится корректировать диапазоны цен для оптимизации прибыли. Из-за больших колебаний цен на новые монеты LP приходится часто корректировать ценовой диапазон. Это создаст огромные капитальные риски, которые не только повысят стоимость ликвидности управления блокчейном, но также будут означать, что LP придется пассивно отказаться от своих собственных прав на ценообразование.

Сбой системы в экстремальных рыночных условиях: модель централизованной ликвидности может не работать оптимально в периоды высокой волатильности рынка, например, Uniswap V3 не функционировал должным образом во время кризиса Luna по сравнению с версией V2;

Высокий порог входа: для проектов, выпускающих первоначальные токены, порог управления ликвидностью V3 слишком высок для пулов активов с длинным хвостом, запускаемых новыми проектами.

Усиление потенциального риска потерь. Концентрированная ликвидность действует как «леверидж», концентрируя средства в пределах определенного торгового диапазона. Это означает, что потенциальная прибыль и ликвидность в пределах диапазона увеличиваются, но также увеличиваются и потенциальные убытки, когда актив торгуется за пределами диапазона.

Модель Ve(3,3): финансовый маховик с пониманием человеческой природы

Маховик роста ликвидности на основе четырех крупнейших торговых структур

По сравнению с вышеупомянутой моделью veCRV, модель ve(3,3) имеет более глубокое понимание справедливости и эффективности. Чтобы облегчить понимание читателей, давайте сначала разберемся с четырьмя участниками экономики DEX:

Трейдер: его можно сравнить с инвестиционным трейдером на фондовом рынке. Трейдеры выполняют свопы с токена A на токен B из пула ликвидности и в то же время должны платить соответствующие комиссии за транзакцию (комиссию за обработку) во время процесса обмена.

Поставщик ликвидности (LP): его можно сравнить с корпоративными акционерами на фондовом рынке. LP будут получать эмиссию токенов, помещая свои простаивающие токены в пул ликвидности. В обмен на эмиссию TOKEN все комиссии за транзакции, полученные в результате торговли, отправляются избирателям veTOKEN, которые проголосовали за этот конкретный пул ликвидности.

Протокол: проектам требуется ликвидность, чтобы пользователи могли приобретать свои токены. Чтобы стимулировать поставщиков ликвидности, проекты могут подкупить счетчик, чтобы побудить избирателей veTOKEN голосовать за свои пары LP. (Доход №2). Протоколы также очень заинтересованы в приобретении собственных veTOKEN для увеличения выбросов в качестве долгосрочного решения своих потребностей в ликвидности, чтобы им не приходилось вечно поддерживать показатели взяточничества.

Избиратели veTOKEN: их можно сравнить с регуляторами фондового рынка. Избиратели управляют выбросами TOKEN посредством еженедельного голосования на счетчике. У них есть стимул голосовать за наиболее экономичный майнинг-пул, чтобы максимизировать свои доходы, поскольку они получают комиссионные + взятки от майнинг-пулов, за которые они голосуют.

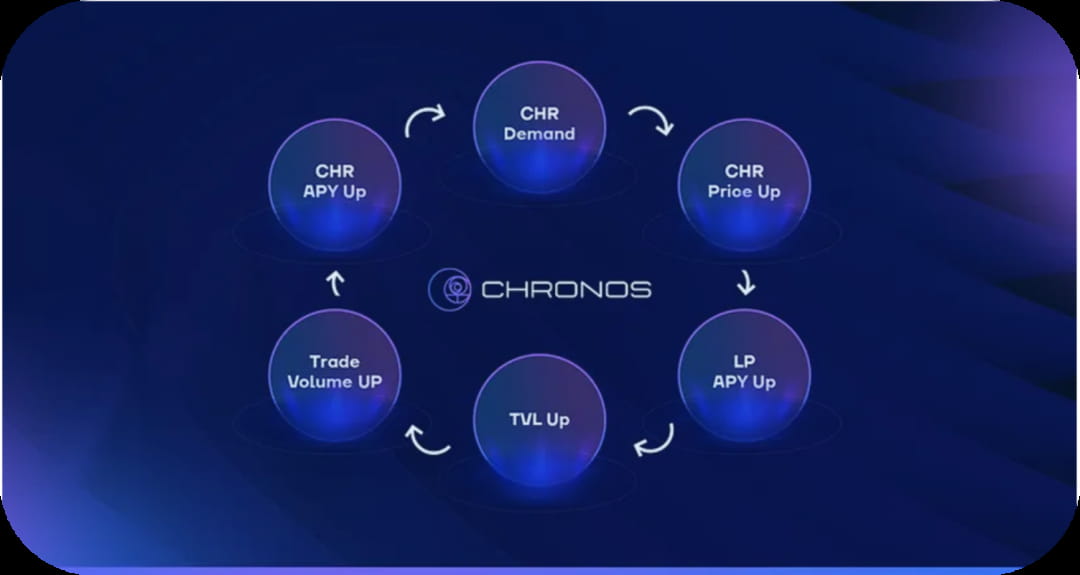

Маховик модели Ve(3,3) можно условно разделить на три этапа:

Первый шаг: LP инвестирует простаивающие токены для повышения ликвидности рынка. LP помещает свободные токены (средства) в пул ликвидности, тем самым обеспечивая смазку всего рынка. Объем торгов на рынке увеличивается, а также увеличивается рабочая нагрузка протоколов, предоставляющих услуги рыночного обмена, а активный рынок также означает, что более высокие цены на валюту. .

Шаг 2: Увеличение объема транзакций увеличит доходы избирателей veToken. Рост количества транзакций, вызванный увеличением ликвидности, означает одновременное увеличение комиссий за транзакции в рамках ограниченной «вычислительной мощности» транзакций, поэтому избиратели veToken будут получать больше комиссий от комиссий за транзакции.

Шаг 3: Высококачественные рынки привлекают больше внешних инвесторов, и рынок завершает положительный цикл. При хорошей рыночной среде привлекается больше внешних инвесторов, которые решают заменить свои простаивающие токены заблокированными токенами, что дополнительно поддерживает рыночную цену валюты. С другой стороны, поскольку доход LP сильно связан с ценой валюты, чем выше цена валюты, тем выше доход LP, поэтому у LP будет больше простаивающих токенов, помещенных в пул ликвидности, и начнется второй цикл.

Второе усиление ликвидности и справедливости: «взяточничество» и «инфляция»

В модели ve(3,3) есть два важных механизма правил, которые способствуют ликвидности и справедливости рынка: «взяточничество» и инфляция.

Для повышения рыночной ликвидности, основанная на оригинальном маховике, модель ve(3,3) также добавляет интересный механизм «взятки» — LP может использовать часть своего дохода для «подкупа» избирателей veToken, чтобы это помогало избирателям. считать собственный майнинговый пул наиболее экономичным, тем самым привлекая больше внешних инвесторов. Это очевидное «взяточничество» еще больше способствует улучшению общей ликвидности рынка.

Помимо ликвидности, модель ve(3,3) также вводит механизм инфляции — чем больше токенов вложено на ранней стадии, тем больше выгод будет получено после инфляции. Инфляция — это постепенный процесс перераспределения государственного управления, который со временем отдает предпочтение тем, кто более лоялен к сообществу и рынку.

В нашем случае с использованием модели Solidly лояльность представлена продолжающимся накоплением TOKEN и блокировкой veTOKEN. Это позволяет проектам поддерживать ликвидность в цепочке и обеспечивать вращение маховика при эффективных затратах.

Кроме того, преимуществами инфляционного механизма являются:

1. Децентрализовать право голоса и позволить новым участникам (проектам) войти в экономику и получить свою справедливую долю голосов посредством подкупа или накопления veTOKEN.

2. Создать общий спрос на TOKEN, стимулируя проекты постоянно накапливать больше veTOKEN для поддержания своей доли выбросов.

3. Обеспечить, чтобы избиратели veTOKEN строго использовали свои средства (голоса) на наиболее продуктивных майнинговых пулах. Невыполнение этого требования будет означать, что они проиграют.

4. Поддерживать маховик ve(3,3), предоставляя адекватную компенсацию поставщикам ликвидности.

Вторичное распределение после инфляции: механизм 100% Rebase Ratio.

Хотя механизм инфляции увеличивает личные выгоды избирателей veToken, он также ослабляет их избирательные права. Существование механизма 100% Rebase Ratio является еще одной инновационной попыткой подавить такое разбавление.

Коэффициент перебазирования: то есть степень, в которой права на хранение пяти токенов размываются за счет снижения инфляции. Математически его можно рассчитать как отношение доли общего количества ветокенов после поощрительной эмиссии в каждом цикле к доле общего количества ветокенов до эмиссии. Инфляция достигает верхнего предела в 100%. Существующие права на шкафчики вообще не могут быть размыты.

Модель направлена на поддержание статуса собственности держателей veTOKEN путем выделения им дополнительных veTOKEN в каждую эпоху пропорционально количеству запущенных токенов.

В то же время ve(3,3) также устанавливает соответствующий верхний предел разведения. Предотвращение разбавления лимита предназначено для того, чтобы сбалансировать стимулы к раннему внедрению и долгосрочное здоровье проекта. Эта модель обеспечивает 100% защиту от разбавления до тех пор, пока не будет достигнут уровень фиксации 30%, после чего коэффициент перебазирования уменьшается по мере увеличения скорости фиксации.

Хотя в теории это звучит привлекательно, модель со 100% коэффициентом перебазирования имеет некоторые негативные побочные эффекты.

1. Концентрация права голоса. Со временем эта модель приводит к нездоровой концентрации права голоса среди ранних пользователей, поскольку они продолжают накапливать токены без разбавления.

2. Подавление новых участников. Концентрация прав голоса затрудняет вход новых участников в экосистему, тем самым снижая конкурентоспособность и доступ к рынкам.

3. Инфляционное давление. Перераспределяя инфляцию от поставщиков ликвидности к держателям veTOKEN, эта модель приводит к ненужной инфляции, тем самым снижая стоимость покупки и блокировки токенов.

Чем больше у вас veTOKEN, тем меньше дохода вы получаете за каждый veTOKEN, поэтому стоимость покупки нового выпуска TOKEN для блокировки и голосования снижается. Это важная часть маховика, и она может быть повреждена при чрезмерном перемещении.

Улучшения в Chronos: 0 Rebase Ratio по сравнению с maNFT.

0 Коэффициент перебазирования

Команда Chronos определила, что модель с нулевым перебазированием является лучшим подходом для долгосрочной стабильности и устойчивости проекта. Эта модель не только обеспечивает наиболее благоприятные экономические стимулы для всех участников, но также привлекает новые протоколы и снижает концентрацию предложения среди ранних пользователей.

Но в то же время протокол также осознает, что существуют определенные риски при ранней блокировке токенов veCHR, поэтому, чтобы вознаградить первых пользователей без ущерба для долгосрочной устойчивости проекта, Chronos зарезервировал 5% от первоначального количества токенов. $CHR (2,5 миллиона токенов) в качестве вознаграждения за раздачу для пользователей, которые заблокировали более 1500 $CHR на два года. Эти пользователи будут вознаграждены 20% от их заблокированной позиции в NFT $veCHR.

ma(с поправкой на срок погашения)NFT

Хотя ve(3,3) прошел долгий путь в привлечении ликвидности токенов, они менее эффективны в поддержании ликвидности в долгосрочной перспективе, а LP, стремящиеся к наилучшему возврату инвестиций, по-прежнему руководствуются высокими годовыми процентными ставками.

Поскольку годовая процентная ставка меняется от одной эпохи к другой, поставщики ликвидности просто перемещают свои средства в пул, который приносит самую высокую доходность. Ликвидность не является «липкой» — она не остается на одном месте надолго — и эти колебания мешают протоколам точно предсказать, какими будут их потребности в ликвидности — и какие стимулы им необходимо предоставить — чтобы помочь им достичь своих целей. цель.

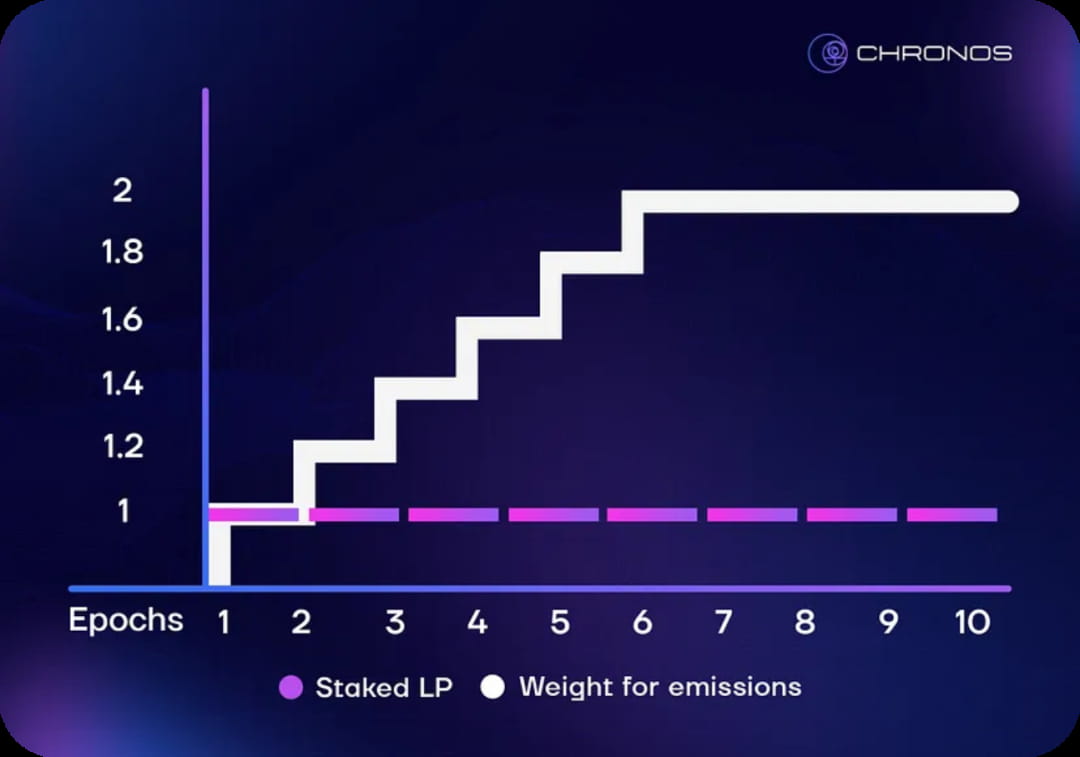

Обеспечение ликвидности на Chronos работает так же, как и на других ve(3,3) DEX. Пользователи вносят ликвидность для получения токенов LP и делают ставки на эти токены, чтобы получить вознаграждение в размере CHR. После размещения своего LP в Reliquary пользователи получат специальный NFT (называемый maNFT), который отслеживает, когда и сколько токенов было поставлено на LP, а также сколько времени прошло с тех пор, как LP предоставила ликвидность.

По мере увеличения срока ипотеки LP мультипликатор стимулов для LP увеличивается в каждом цикле.

Chronos выбрал линейную кривую, чтобы гарантировать, что новые вкладчики LP по-прежнему будут получать свою справедливую долю вознаграждений, которая будет расти вместе с их временем в Chronos. Он также достигает максимума в 6 недель, чтобы гарантировать, что очень ранние и долгосрочные позиции LP не разбалансируют пул большими комиссиями, в то время как новые участники не получат ничего.

На рынке, где позиция maNFT может быть продана в зрелом состоянии, стоимость этой позиции ликвидности будет превышать сумму ее базового содержания. Увеличивая множитель стимула с течением времени, протокол Chronos вводит ликвидность во временную стоимость, тем самым регулируя ликвидность в долгосрочном временном измерении.

Высшая форма инноваций: маховик Chronos

Когда цены на CHR падают, возникает контрциклический эффект, который поддерживает этот маховик, вызывая рост годовой процентной ставки veCHR. Более низкая цена при том же доходе приводит к более высокой годовой процентной ставке, что делает CHR более привлекательной инвестицией. В конечном итоге покупатели воспользуются этой ценовой возможностью, стабилизируя цены на CHR и продолжая вращать маховик.

Предыдущие проекты ve(3,3) сталкивались с трудностями в поддержании маховика во время колебаний рынка. Когда цены на токены DEX падают, ликвидность имеет тенденцию истощаться по мере снижения годовой процентной ставки. Когда токены DEX падают и TVL убегает, очень сложно стабилизировать цену токенов DEX и перезапустить маховик.

Chronos представляет концепцию партнеров с ограниченной ответственностью, скорректированных по сроку погашения, которые могут управлять ликвидностью во временном измерении и сокращать утечку ликвидности.

Краткое содержание

Приняв модель LP с поправкой на срок погашения, Chronos позволяет поставщикам ликвидности получить выгоду, введя компонент временной стоимости в свои позиции LP. В то же время эта модель поддерживает протокол, создавая более устойчивую и стабильную общую заблокированную стоимость (TVL), тем самым лучше поддерживая выпуск $CHR.

Со своей стороны, протокол выиграет от постоянной и предсказуемой ликвидности. Капитал с меньшей вероятностью будет перемещаться из одного пула в другой каждый период в погоне за самой высокой годовой нормой прибыли (APR). Поставщикам ликвидности теперь необходимо более тщательно взвешивать свои варианты между краткосрочными стимулами и долгосрочным потенциалом прибыли. Кроме того, проекты также могут увеличить ликвидность, принадлежащую протоколу, путем покупки зрелых позиций LP — maNFT непосредственно на вторичном рынке.

Поставщики ликвидности со временем выиграют от увеличения кратности прибыли и от возможности продажи зрелых позиций ликвидности с премией на вторичном рынке.

Для держателей $veCHR выгода от покупки голосов увеличится. Из-за высокой альтернативной стоимости ликвидности LP в краткосрочной перспективе участникам проекта, надеющимся получить первоначальную ликвидность, необходимо вкладывать больше денег в подкуп голосов. Это будет способствовать дальнейшему стимулированию участников проекта направлять больше стимулов в свои собственные пулы ликвидности для привлечения LP. Кроме того, поскольку TVL менее волатильен, они могут рассчитывать на более стабильный поток доходов от комиссий за транзакции.

В протоколе Chronos позиция поставщика ликвидности (LP) – maNFT рассматривается как особый финансовый инструмент с базовым доходом и постепенно увеличивающейся стоимостью с течением времени. У нас есть основания полагать, что на вторичном уровне, сформированном на этой основе, появятся спин-оффы. скоро приеду. Эти производные протоколы могут содержать различные инновационные функции, предоставляющие участникам рынка более разнообразные и богатые возможности для инвестиций и торговли.

В будущем вторичные производные соглашения могут появиться в различных формах, таких как опционы, фьючерсы, своп-контракты и т. д. Эти финансовые инструменты обладают потенциалом для дальнейшего объединения и разделения позиций LP для удовлетворения потребностей инвесторов в управлении рисками, арбитраже, диверсификации портфеля и т. д. В то же время эти новые финансовые продукты могут также привлечь больше средств на рынок, тем самым увеличивая рыночную ликвидность и торговую активность.

Как исследователи рынка и наблюдатели, мы будем уделять пристальное внимание событиям в области DEFI, стремясь быть в курсе рыночных изменений и новых тенденций. На этом быстро развивающемся рынке мы будем стремиться к углубленному исследованию механизмов действия и характеристик риска различных инновационных продуктов, чтобы помочь читателям лучше понять эти явления.

Рекомендации:

[1] Пример: почему ve(3,3) нуждается в жесткой ликвидности

[2] Столпы Хроноса, часть. 3. Понимание маховика Хроноса

[3] Столпы Хроноса, часть. 2. Внедрение долгосрочных долгосрочных кредитов.

[4] Глубокое погружение, часть 1: экономика, инфляция, перебазирование, устойчивое развитие

[5] Глубокий обзор, часть 2: концентрированная ликвидность и ve(3,3) в сравнении с Uniswap