黄昏很少在正确的语境下被讨论为一种投资资产。

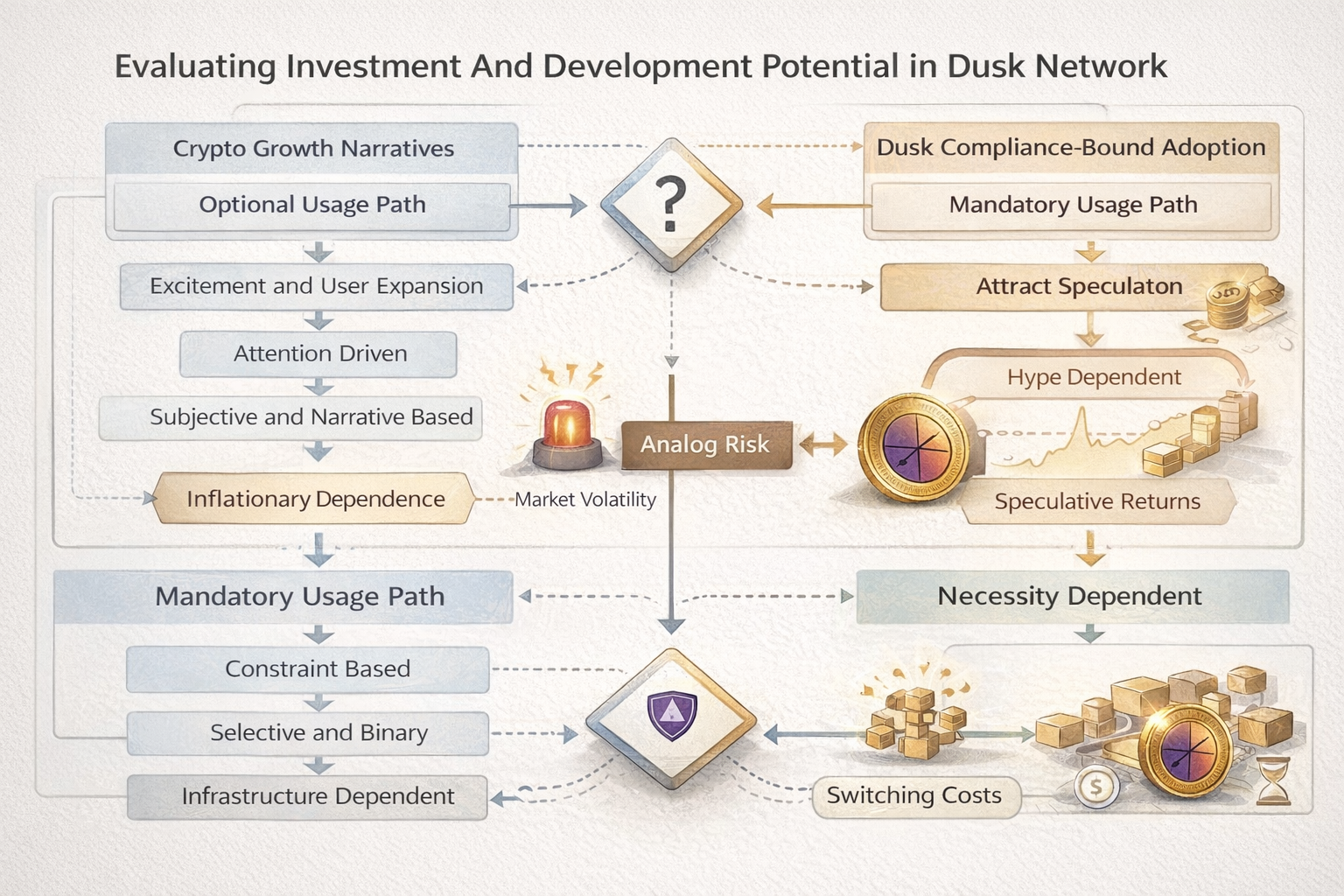

大多数分析试图将它置于熟悉的加密货币叙事中,比如增长、采用和用户扩展。这种框架立即造成了混淆,因为Dusk从来就不是为了优化这些变量而设计的。

Dusk的投资潜力并非来自扩展,而是来自约束。

Dusk网络的存在是为了解决一个大多数区块链主动回避的特定问题:如何在遵守监管要求的前提下,支持必须保持机密性但又可验证的金融流程。这个问题不会通过炒作来扩展,而是通过必要性来扩展。

从开发角度看,这立即缩小了可触及的市场范围。Dusk并不与零售用户、投机性应用或实验性DeFi竞争。它定位为受监管金融活动的基础设施。这一选择虽然减少了可见的采用率,但极大地提升了潜在依赖的质量。

这就是投资逻辑与大多数加密资产分道扬镳的地方。

基于可选使用构建的项目必须不断吸引关注才能生存。其价值依赖于持续的流入。而Dusk是基于特定条件下的强制使用而构建的。当保密性和选择性披露成为强制要求而非可选偏好时,系统要么有效,要么无效。别无替代。

这导致了二元化的发展结果。

要么Dusk能够成功支持受监管的工作流程,要么彻底失败。中间地带非常有限。这具有风险,但正是在这里,不对称的价值得以产生。

协议设计反映了这一定位。隐私性在基础层强制执行,而非交由应用层处理。有效性可在不公开可见的情况下被证明。披露是选择性的,并基于规则进行。这些并非为了便利而添加的功能,而是与合规现实相一致的结构性决策。

这种架构限制了短期生态系统增长。许多加密应用场景根本无法适配。然而,它增强了长期生存能力。依赖Dusk的系统之所以选择它,是因为其他替代方案无法满足同样的约束条件。

DUSK代币体现了这一设计理念。

由于总量固定且没有与可见活动挂钩的激励机制,DUSK不会奖励人为参与。它的作用是协调一个网络中的参与,其中正确性和保密性比交易量更为重要。这使得该代币在投机性扩张期间缺乏吸引力,但与长期依赖性在结构上高度一致。

从投资角度看,这形成了不同的风险特征。

Dusk面临较高的感知风险。进展难以观察。链上指标表现平淡。市场叙事很少形成。这导致在注意力驱动的周期中持续出现定价偏差。

与此同时,一旦实现采用,其结构性风险也较低。集成到受监管工作流程中的基础设施难以被轻易替代。切换成本高昂,失败代价巨大。这不是一个快速更迭的市场。

因此,Dusk的发展轨迹应被以不同的方式评估。

关键问题不是它增长的速度,而是随着监管要求日益严格,它是否仍能持续与之保持一致。如果能够做到,那么采用率将取决于时间与外部压力,而非营销活动。

这就是为什么Dusk常常在同一时间显得既早又晚。

在解决问题的早期阶段。

在市场中被认可的后期阶段。

对投资者而言,这意味着Dusk并非动量资产,而是一种条件性资产。价值在条件对其有利时显现,而非随着叙事轮动而变化。

Dusk Network并非旨在每个周期中都表现优异。它旨在在周期结束时依然保持可行。

这使得其投资潜力难以建模,但对于理解受监管金融基础设施真正需求的人来说,又难以忽视。